Alessia, una giovane donna di 21 anni di Acerra (NA), aveva un sogno che coltivava fin da ragazzina: sentirsi bella e sicura di sé nel giorno del suo matrimonio, indossando un abito che mettesse in risalto il suo nuovo décolleté. Il desiderio di migliorare il proprio aspetto l’aveva portata a scegliere un intervento di mastoplastica additiva, un’operazione estetica comune, ma che in questo caso si è trasformata in un incubo irreversibile.

L’intervento si era svolto senza apparenti complicazioni, e Alessia, appena uscita dalla sala operatoria, sembrava stare bene. Tuttavia, col passare dei giorni, i primi dolori iniziarono a farsi sentire, senza mai migliorare. La sua famiglia, preoccupata per le sue condizioni, decise di portarla al pronto soccorso di una casa di cura, ma era ormai troppo tardi. Alessia stava morendo: i suoi parametri vitali erano gravemente compromessi, i reni avevano smesso di funzionare e la giovane faceva fatica a respirare. Poche ore dopo, la sua vita si spegneva.

Alessia stava per sposarsi. Nella comunità di San Pietro a Patierno, il quartiere in cui viveva e lavorava come estetista, lo shock è totale. Famiglia e amici non riescono a trovare pace, e il dolore diventa ancora più insopportabile quando emergono i primi dettagli su quanto accaduto.

La Procura di Napoli ha avviato immediatamente un’indagine. È stato disposto il sequestro della salma di Alessia e l’autopsia, necessaria per stabilire se una possibile infezione post-operatoria sia stata la causa della sua morte. Le indagini si concentrano sull’intervento chirurgico e sul sospetto che la sala operatoria non fosse stata adeguatamente disinfettata. Inoltre, sembra che non siano stati eseguiti i necessari controlli post-operatori sulla paziente, la cui assistenza era stata affidata a personale non qualificato.

La struttura in cui Alessia era stata operata è stata posta sotto sequestro e il chirurgo estetico responsabile dell’intervento è stato sospeso dalla professione per un anno. A peggiorare la situazione, gli investigatori hanno scoperto che il medico aveva falsamente dichiarato di aver eseguito l’intervento, delegandolo invece a un altro specialista. Reati gravi, che includono concorso in omicidio colposo e falso ideologico, pesano ora sulle sue spalle.

Questa vicenda non rappresenta solo la tragica fine di una giovane donna che inseguiva il sogno di sentirsi più bella. È anche un monito sulla necessità di vigilare su chi si affida a professionisti che non operano secondo standard etici e sanitari adeguati.

Alessia non potrà più vedere quel sogno realizzarsi. Ma il suo caso deve spingerci a riflettere su quanto sia importante fare scelte consapevoli e affidarsi a strutture sanitarie qualificate, per evitare che altre vite vengano spezzate così ingiustamente.

Non lasciare che la tua salute sia messa a rischio. Informati, scegli con attenzione e affidati solo ai professionisti certificati. Segui i nostri canali social per rimanere aggiornato su storie, consigli e informazioni preziose sul tema della responsabilità medica e legale.

https://medmalinsurance.it/wp-content/uploads/2024/10/Copia-di-Post-21032024-Facebook-1.webp788940cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2024-10-28 18:20:212025-07-29 11:02:26La Tragedia di Alessia e le Ombre della Chirurgia Estetica

Alessia, una giovane donna di 21 anni di Acerra (NA), aveva un sogno che coltivava fin da ragazzina: sentirsi bella e sicura di sé nel giorno del suo matrimonio, indossando un abito che mettesse in risalto il suo nuovo décolleté. Il desiderio di migliorare il proprio aspetto l’aveva portata a scegliere un intervento di mastoplastica additiva, un’operazione estetica comune, ma che in questo caso si è trasformata in un incubo irreversibile.

L’intervento si era svolto senza apparenti complicazioni, e Alessia, appena uscita dalla sala operatoria, sembrava stare bene. Tuttavia, col passare dei giorni, i primi dolori iniziarono a farsi sentire, senza mai migliorare. La sua famiglia, preoccupata per le sue condizioni, decise di portarla al pronto soccorso di una casa di cura, ma era ormai troppo tardi. Alessia stava morendo: i suoi parametri vitali erano gravemente compromessi, i reni avevano smesso di funzionare e la giovane faceva fatica a respirare. Poche ore dopo, la sua vita si spegneva.

Alessia stava per sposarsi. Nella comunità di San Pietro a Patierno, il quartiere in cui viveva e lavorava come estetista, lo shock è totale. Famiglia e amici non riescono a trovare pace, e il dolore diventa ancora più insopportabile quando emergono i primi dettagli su quanto accaduto.

La Procura di Napoli ha avviato immediatamente un’indagine. È stato disposto il sequestro della salma di Alessia e l’autopsia, necessaria per stabilire se una possibile infezione post-operatoria sia stata la causa della sua morte. Le indagini si concentrano sull’intervento chirurgico e sul sospetto che la sala operatoria non fosse stata adeguatamente disinfettata. Inoltre, sembra che non siano stati eseguiti i necessari controlli post-operatori sulla paziente, la cui assistenza era stata affidata a personale non qualificato.

La struttura in cui Alessia era stata operata è stata posta sotto sequestro e il chirurgo estetico responsabile dell’intervento è stato sospeso dalla professione per un anno. A peggiorare la situazione, gli investigatori hanno scoperto che il medico aveva falsamente dichiarato di aver eseguito l’intervento, delegandolo invece a un altro specialista. Reati gravi, che includono concorso in omicidio colposo e falso ideologico, pesano ora sulle sue spalle.

Questa vicenda non rappresenta solo la tragica fine di una giovane donna che inseguiva il sogno di sentirsi più bella. È anche un monito sulla necessità di vigilare su chi si affida a professionisti che non operano secondo standard etici e sanitari adeguati.

Alessia non potrà più vedere quel sogno realizzarsi. Ma il suo caso deve spingerci a riflettere su quanto sia importante fare scelte consapevoli e affidarsi a strutture sanitarie qualificate, per evitare che altre vite vengano spezzate così ingiustamente.

Non lasciare che la tua salute sia messa a rischio. Informati, scegli con attenzione e affidati solo ai professionisti certificati. Segui i nostri canali social per rimanere aggiornato su storie, consigli e informazioni preziose sul tema della responsabilità medica e legale.

https://medmalinsurance.it/wp-content/uploads/2025/07/Copia-di-Post-21032024-Facebook-1.png788940cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2024-10-28 13:00:482025-07-29 11:02:27La Tragedia di Alessia e le Ombre della Chirurgia Estetica

Nell’ambito della sanitario, non è raro che un medico o altra tipologia di operatore si trovi a dover affrontare questioni legali. Le accuse possono variare dalla negligenza, alla violazione del consenso informato, fino a comportamenti professionali scorretti. Sebbene non tutte le controversie debbano necessariamente finire in tribunale, è fondamentale che i professionisti della salute siano preparati ad affrontare tali situazioni.

Le 4 chiavi per preparare la propria la difesa

Essere preparati è essenziale per affrontare un procedimento legale. Di seguito alcuni passi fondamentali da seguire per garantire una difesa efficace.

1. Consulenza legale

Il supporto di un avvocato specializzato in diritto sanitario è cruciale. Un legale esperto può fornire orientamento su come affrontare al meglio le controversie e prevenire eventuali problemi. La consulenza legale tempestiva è fondamentale per evitare conseguenze negative, anche a livello di reputazione.

2. Documentazione accurata

Mantenere una documentazione completa e dettagliata è indispensabile. Registri medici accurati, che includano diagnosi, trattamenti e consigli forniti, possono costituire una prova importante per dimostrare la corretta gestione del paziente secondo gli standard professionali.

3. Assicurazione professionale

Ogni medico dovrebbe avere una polizza di responsabilità civile professionale adeguata. È consigliabile scegliere una polizza personalizzata, che offra copertura per i rischi specifici della propria attività professionale, garantendo così protezione finanziaria in caso di cause legali.

4. Rispetto delle linee guida

Seguire sempre le linee guida e i protocolli professionali è fondamentale. Questi documenti forniscono un quadro di riferimento che può dimostrare il rispetto degli standard medici e la corretta gestione del paziente.

Le 3 Azioni immediate da fare in caso di controversia

In caso di una causa legale, ci sono tre passaggi fondamentali che un medico dovrebbe seguire per una difesa efficace:

1. Consulenza legale

Come accennato, rivolgersi immediatamente a un avvocato specializzato è il primo passo da compiere. L’avvocato valuterà le circostanze del caso, offrirà una consulenza strategica e assisterà nella raccolta delle prove necessarie per la difesa.

2. Perizia tecnica

Una perizia tecnica affidata a un esperto medico qualificato è essenziale per fornire prove scientifiche e professionali durante il processo legale. Un perito di parte, scelto dal medico, può analizzare il caso e contribuire a rafforzare la difesa, offrendo una valutazione imparziale delle azioni del professionista coinvolto.

3. Comunicazione all’assicurazione

Notificare tempestivamente all’assicurazione la situazione legale è obbligatorio. La compagnia assicurativa sarà coinvolta nel processo di gestione del caso e, se necessario, coprirà i costi legali e i risarcimenti richiesti.

3 Consigli fondamentali in caso di Testimonianza e riguardo al comportamento da tenere tribunale

Quando si è chiamati a testimoniare in tribunale, è importante essere preparati:

– Rispondere alle domande in modo chiaro e conciso; – Presentare le prove in modo ordinato e convincente; – Essere consapevoli dei propri diritti e doveri come testimone.

È anche fondamentale mantenere una comunicazione costante e trasparente con l’avvocato durante tutto il processo, fornendo tutte le informazioni necessarie per sviluppare una strategia di difesa efficace.

Ci sono alcune azioni che un medico non dovrebbe mai compiere durante un procedimento legale:

–Parlare del caso con terzi: Per proteggere la privacy del paziente e la riservatezza delle informazioni mediche, è fondamentale non discutere i dettagli della causa con persone non coinvolte.

–Alterare o distruggere documenti: Qualsiasi documentazione legata al caso deve essere conservata accuratamente.

–Fornire informazioni false o inesatte: Testimoniare in modo onesto e preciso è un dovere imprescindibile.

– Affidarsi a fonti non professionali: È importante evitare consigli da fonti non qualificate, come esperienze personali di terzi o ricerche online. Solo un avvocato può fornire la consulenza legale corretta.

– Accordi senza consultare un avvocato: Non è consigliabile negoziare o accettare accordi extragiudiziali senza l’assistenza legale.

Conclusione

Affrontare una causa legale può essere un processo complesso, ma con la giusta preparazione e il supporto di professionisti esperti, un medico può proteggere la propria reputazione e gestire efficacemente la situazione. La prevenzione rimane la migliore difesa: documentazione accurata, polizze assicurative adeguate e un comportamento etico sono strumenti essenziali per evitare o ridurre i rischi legali.

Non aspettare oltre, visita subito e resta collegato con il nostro sito www.medmalinsurance.it per scoprire tutte le peculiarità di ogni singola copertura per proteggere la tua professione e non farti trovare mai impreparato per ogni evenienza. Con il nostro supporto sarai in grado di assicurarti una protezione completa per il tuo lavoro. Non rischiare, agisci oggi!

https://medmalinsurance.it/wp-content/uploads/2025/07/Copia-di-ECM-Post-di-Facebook-1.png788940cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2024-10-15 12:00:462025-07-29 11:02:31Strategie Vincenti per Proteggere la Tua Carriera e Affrontare le Controversie Legali

Con la Legge n. 24 del 08/03/2017, meglio conosciuta come Legge Gelli-Bianco, la responsabilità professionale dei medici e degli altri professionisti sanitari ha subito un’importante evoluzione, introducendo un legame diretto tra la formazione continua e la copertura assicurativa per responsabilità civile professionale. Questo collegamento, rafforzato dal decreto attuativo del febbraio 2024, rappresenta una svolta significativa per tutti gli operatori sanitari.

Uno degli aspetti più rilevanti introdotti dal decreto attuativo riguarda l’obbligo formativo legato alla copertura assicurativa. Secondo quanto stabilito, i professionisti sanitari che non raggiungono almeno il 70% dei crediti ECM richiesti nel triennio di formazione non potranno godere della copertura assicurativa in caso di contenzioso. Questo significa che, in assenza di tale requisito, l’assicuratore potrebbe rifiutarsi di intervenire in caso di azioni legali legate alla responsabilità professionale, esponendo il medico o il professionista sanitario a gravi conseguenze.

La Legge Gelli-Bianco ha introdotto un quadro normativo più rigoroso per quanto riguarda la responsabilità professionale dei medici e degli operatori sanitari. Prima dell’introduzione di questa legge, la copertura assicurativa per responsabilità civile era garantita automaticamente a chi stipulava una polizza. Tuttavia, con l’attuazione della normativa, l’assicurazione non può più essere considerata una semplice formalità. È necessario che i professionisti dimostrino di essere costantemente aggiornati e di aver rispettato i loro obblighi formativi per poter beneficiare di tale protezione.

La formazione continua in medicina (ECM) diventa quindi un requisito essenziale per ottenere la copertura assicurativa.

Il decreto attuativo del 2024 chiarisce che, se il professionista non raggiunge almeno il 70% del fabbisogno di crediti ECM nel corso del triennio formativo, rischia di trovarsi senza copertura, esponendosi a rischi legali e finanziari in caso di controversie legate alla propria attività professionale.

Il sistema ECM è stato introdotto per garantire che i professionisti sanitari siano sempre aggiornati sugli sviluppi più recenti delle scienze mediche e delle tecnologie sanitarie. La Legge Gelli-Bianco, con il suo decreto attuativo, rafforza ulteriormente questo sistema, rendendo la formazione continua non solo un obbligo etico e professionale, ma anche una condizione imprescindibile per esercitare la professione in sicurezza.

Il raggiungimento del 70% dei crediti ECM richiesti nel triennio formativo è ora una condizione imprescindibile per accedere alla copertura assicurativa RC professionale. In caso contrario, l’assicuratore può avvalersi di una clausola che gli consente di non garantire il professionista in caso di contenzioso. Questo crea un legame inscindibile tra l’adempimento dell’obbligo formativo e la protezione assicurativa, mettendo in evidenza l’importanza della formazione continua per la tutela del professionista stesso.

La mancata copertura assicurativa rappresenta un rischio significativo per i professionisti sanitari. In un settore caratterizzato da un elevato rischio di contenzioso, trovarsi senza protezione legale e finanziaria può avere conseguenze devastanti. Non solo i medici rischiano di dover affrontare personalmente le spese legali e i risarcimenti in caso di condanna, ma potrebbero anche trovarsi esposti a sanzioni da parte degli ordini professionali.

Infatti, la mancata adempienza dell’obbligo formativo non comporta solo l’esclusione dalla copertura assicurativa. Sono previste anche altre conseguenze, come sanzioni disciplinari che, nel peggiore dei casi, possono portare alla sospensione temporanea o permanente dall’esercizio della professione. Questo rende ancora più urgente la necessità di mettersi in regola con gli obblighi formativi.

A partire dal 2026, i medici e i professionisti sanitari che non avranno accumulato almeno il 70% dei crediti ECM rischieranno non solo di perdere la copertura assicurativa, ma anche di vedere compromessa la loro possibilità di esercitare la professione.

Questo significa che non sarà più sufficiente stipulare una polizza di responsabilità civile professionale per proteggersi da eventuali contenziosi. Sarà necessario dimostrare di aver rispettato il proprio obbligo formativo, garantendo così di essere sempre aggiornati e competenti nel proprio campo. La mancata aderenza a tali requisiti non solo esporrà i professionisti a gravi rischi legali, ma potrebbe anche minare la loro reputazione e la fiducia che i pazienti ripongono in loro.

Nonostante manchi ancora più di un anno alla fine del triennio formativo 2023-2025, è fondamentale che i medici e i professionisti sanitari si attivino immediatamente per completare il loro percorso ECM. Rimanere scoperti da un punto di vista assicurativo può avere conseguenze gravi, sia sul piano economico che professionale.

Inoltre, la sospensione dall’esercizio della professione è una delle conseguenze più severe previste dalla legge per coloro che non rispettano gli obblighi formativi. Questo potrebbe comportare non solo un danno economico significativo, ma anche un impatto negativo sulla carriera e sulla reputazione del professionista.

Per tutti i medici e i professionisti sanitari, è arrivato il momento di agire. Il completamento del percorso formativo ECM non è più solo una questione di aggiornamento professionale, ma rappresenta una condizione essenziale per garantire la propria copertura assicurativa e proteggere la propria attività.

Non aspettare oltre: visita subito e resta collegato con il nostro sito www.medmalinsurance.it per scoprire come puoi metterti in regola con i tuoi crediti ECM e garantire la tua sicurezza professionale. Con il nostro supporto, sarai in grado di adempiere facilmente ai tuoi obblighi formativi e di assicurarti una protezione completa per il futuro. Non rischiare: agisci oggi per proteggere la tua carriera e il tuo futuro!

https://medmalinsurance.it/wp-content/uploads/2025/07/Copia-di-Cronaca-Assicurativa-Azione-Diretta-Post-di-Facebook.png788940cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2024-09-24 12:00:322025-07-29 11:02:35Formazione ECM e Assicurazione Professionale: Cosa Rischiano i Medici Inadempienti?

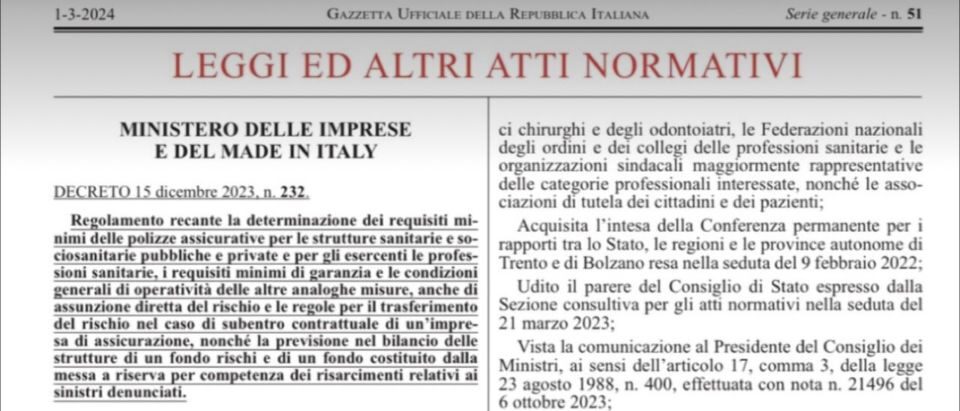

L’azione diretta del danneggiato in materia di responsabilità sanitaria, come prevista dalla legge n. 24/2017 all’art. 12, comma 6, è ora pienamente operativa. Questa norma stabilisce che le relative disposizioni si applicano a partire dalla data di entrata in vigore del decreto attuativo di cui all’art. 10, comma 6, che definisce i requisiti minimi per le polizze assicurative delle strutture sanitarie e sociosanitarie, oltre che per i professionisti sanitari.

Tale decreto ministeriale, pubblicato il 1° marzo 2024 (n. 232/2023), ha finalmente concretizzato i requisiti minimi richiesti per le polizze assicurative, come indicato nell’art. 10, comma 6 della legge 24/2017 (obbligo di assicurazione), elemento fondamentale per l’azione diretta del danneggiato nei confronti dell’assicuratore. Il decreto rappresenta, dunque, l’attuazione definitiva dell’art. 12 della legge Bianco Gelli, permettendo al danneggiato di agire entro i limiti delle somme coperte dal contratto di assicurazione.

Questi sono i punti salienti dell’ordinanza del Tribunale di Milano, firmata dalla dott.ssa Valentina Boroni, e emessa il 26 agosto in un procedimento per accertamento tecnico preventivo riguardante un presunto errore in un intervento ortopedico presso una clinica privata.

Con l’entrata in vigore del decreto ministeriale, il giudice ha confermato la piena operatività dell’azione diretta come elemento procedurale, senza considerare come requisito sostanziale un eventuale adeguamento delle condizioni contrattuali, questione che verrà eventualmente esaminata in merito durante il processo.

Nella sua ordinanza, il giudice ha inoltre respinto la richiesta della clinica di coinvolgere i medici non coperti da garanzia, affermando che, sebbene sia possibile in sede di merito un’azione di rivalsa, la Legge Gelli è pienamente operativa in questa fase.

Non perdere l’occasione di rimanere sempre aggiornato sulle novità in materia di responsabilità sanitaria e assicurativa! Segui Medmalinsurance.it e unisciti alla nostra community su Facebook, LinkedIn e Instagram per ricevere tutte le ultime informazioni e approfondimenti.

Dopo 7 anni finalmente il Decreto alla Legge Gelli contenente i requisiti minimi di polizza

E’ finalmente stato pubblicato nella G.U. n. 51 del 01/03/2024 il Decreto n. 232 del 15/12/2023. Il famosissimo e tanto atteso (ben 7 anni di gestazione) Decreto Attuativo della Legge Gelli – Bianco che tutti gli operatori del settore erano in attesa di leggere e conoscere e finalmente realtà.

Il testo applicativo è stato firmato da tutte le parti in causa e dettaglia oltre ai massimali di garanzia sia per le strutture che per gli esercenti la professione sanitaria anche la variazione di premio anno dopo anno dei contratti di assicurazione stipulati in funzione dei sinistri denunciati (con differenze sostanziali rispetto a quelli messi a riserva, chiusi senza seguito o interamente/parzialmente liquidati dall’Assicuratore). Termina, il testo, con una prescrizione temporale a tutti gli Assicuratori che avranno 24 mesi di tempo per uniformare i contratti al testo del decreto pubblicando.

Rivediamo assieme le peculiarità di quanto descritto in questa norma che sconvolgerà, a nostro avviso, tutti i player di questo settore professionale:

Nell’Articolo 1 vengono elencate le definizioni. C’è da sottolineare la definizione del “Fondo Rischi”, introdotto dalla norma e dal presente Decreto per le Strutture sanitarie sociosanitarie sia pubbliche che private che non si avvalgono di coperture assicurative o se ne avvarranno in modo parziale scegliendo l’auto-ritenzione, inteso come fondo della struttura con appostazione in bilancio di somme riferentesi ai rischi in corso dell’anno e che si protrarranno nell’esercizio successivo. Altra definizione sullo stesso tema, già introdotta dalla norma principale, è quella del “Fondo riserva sinistri” fondo della struttura con appostazione in bilancio della a messa a riserva per competenza dei risarcimenti relativi a sinistri denunciati. Ecco come nel testo pubblicato dal Ministero iniziano a delinearsi le così dette “Analoghe misure” e come quest’ultime debbano essere validate e certificate da una ulteriore figura che compartecipa alla composizione economica dei due fondi definiti nell’Articolo 1 – il Revisore Legale o collegio sindacale che come vedremo dovrà certificare la congruità del Fondo Rischi e del Fondo Riserva Sinistri. E’ importante sottolineare anche la definizione di “Sinistro” inserita nel testo, che speriamo vivamente venga compresa da tutti gli operatori, considerato che, ancora oggi, ci troviamo innanzi ad assicurati che continuano ad inviare alle compagnie di assicurazioni denunce “cautelative”, che non fanno altro, che sporcare la storia assicurativa di ogni singolo contratto pregiudicando eventuali future assunzioni del rischio da altri players. Viene inteso come “Sinistro” la richiesta di risarcimento danni per i quali è prestata l’assicurazione ossia qualsiasi formale richiesta scritta avanzata per la prima volta in vigenza di contratto o nel periodo di ultra attività; costituisce sinistro anche la citazione dell’assicurato in veste di responsabile civile in un procedimento penale a fronte della costituzione di parte civile da parte del danneggiato; costituisce sinistro anche il ricevimento da parte dell’assicurato dell’invito a dedurre da parte del pubblico ministero presso la Corte dei Conti , la rivalsa civilistica delle strutture sanitarie, la richiesta scritta avanzata per la prima volta dalla struttura in vigenza di polizza dall’assicurato. Fatti diversi da quelli elencati non costituiscono sinistro […]. Vengono, inoltre, rimarcate le definizione della “S.I.R” e della ” Franchigia”

Nell’Articolo 3 comma 1 si dettaglia in primis l’oggetto della garanzia assicurativa. In base a quanto previsto dalla norma, l’assicuratore deve tenere indenne la struttura dai rischi derivanti dalla sua attività per la copertura della responsabilità contrattuale di quanto sia tenuta a pagare a titolo di risarcimento per danni cagionati a terzi e prestatori d’opera dal personale operante a qualunque titolo. La copertura dovrà includere anche la responsabilità extracontrattuale di tutti quegli esercenti la professione sanitaria che svolgeranno prestazioni sanitarie in regime di libera professione intramuraria, anche se scelti dal paziente e non dipendenti della struttura. Nel comma 4 si va a chiarire in modo inequivocabile la possibilità dell’esercente la professione sanitaria di poter stipulare polizze a copertura dei rischi anche attraverso polizze collettive o convenzioni stipulate per il tramite della struttura nella quale esercita, attraverso organizzazioni sindacali o rappresentanze istituzionali delle professioni sanitarie. Il comma 6 sottolinea l’importanza del Vincolo di Solidarietà e della presenza dello stesso nei contratti assicurativi prevedendo, comunque, quest’ultimo la copertura della responsabilità per l’intero salvo il diritto di surrogazione nel diritto di regresso nei confronti dei condebitori solidali. Una delle novità introdotte nel testo è proprio quella del comma 7 dell’Articolo 3 nel quale si introduce la variazione di premio in caso di presenza o meno di sinistri alla scadenza contrattuale di polizza che previo preavviso di almeno 90 giorni è prevista la variazione in aumento o in diminuzione del premio di tariffa in relazione al verificarsi o meno di sinistri avendo specifico riferimento alla tipologia e al numero di sinistri chiusi con accoglimento della richiesta.

Il vero cuore del testo in attesa di pubblicazione è l’Articolo 4 – i massimali minimi di garanzia dei contratti di responsabilità civile – che per le strutture sanitari e sociosanitarie pubbliche e private sono così definiti: a) per le strutture sanitarie e sociosanitarie pubbliche e private ambulatoriali che non eseguono prestazioni erogabili solo in ambulatori protetti, ossia ambulatori situati nell’ambito di istituti di ricovero, compresi i laboratori di analisi il massimale sarà di €. 1.000.000,00 per sinistro ed un massimale per ciascun anno non inferiore al triplo di quello per sinistro (€. 3.000.000,00 ndr) b) per le strutture sanitarie e sociosanitarie pubbliche e private che non svolgono attività chirurgica, ortopedica, anestesiologica e parto, ivi comprese le strutture residenziali e se mi residenziali, nonchè per le strutture ambulatoriali che eseguono prestazioni erogabili in ambulatori protetti, ossia situati nell’ambito di istituti di ricovero, comprese le attività odontoiatriche e strutture socio sanitarie il massimale sarà di €. 2.000.000,00 per sinistro ed un massimale per ciascun anno non inferiore al triplo di quello per sinistro (€. 6.000.000,00 ndr) c) per le strutture sanitarie e sociosanitarie pubbliche e private che svolgono attività chirurgica, ortopedica, anestesiologica e parto il massimale sarà di €. 5.000.000,00 per sinistro ed un massimale per ciascun anno non inferiore al triplo di quello per sinistro (€. 15.000.000,00 ndr). Nel comma 1 lettera d) si fa riferimento anche al fatto che quelle strutture che siano state colpite da eventi avversi nell’ultimo periodo i massimali per sinistro e per anno di cui ai comma precedenti non dovranno essere inferiori al triplo dei massimali prescritti in assenza di sinistri. Nel comma 2 dello stesso Articolo vengono pubblicati i massimali minimi di garanzia dei contratti di responsabilità civile per gli esercenti la professione sanitaria così definiti: a) per gli esercenti la professione sanitaria che non effettuano attività chirurgica, ortopedica, anestesiologica e parto il massimale non dovrà essere inferiore a €. 1.000.000,00 per sinistro e massimale per ciascun anno non inferiore al triplo del massimale per sinistro (€. 3.000.000,00 ndr) b) per gli esercenti la professione sanitaria che effettuano anche attività chirurgica, ortopedica, anestesiologica e parto il massimale non dovrà essere inferiore a €. 2.000.000,00 per sinistro e massimale per ciascun anno non inferiore al triplo del massimale per sinistro (€. 6.000.000,00 ndr). Nel comma 2 lettera c) si fa riferimento anche al fatto che quegli esercenti che siano stati colpiti da eventi avversi nell’ultimo periodo i massimali per sinistro e per anno di cui ai comma precedenti non dovranno essere inferiori al triplo dei massimali prescritti in assenza di sinistri. Nel comma 3 si ribadiscono le sole coperture per la Colpa Grave per i dipendenti pubblici e l’azione di rivalsa per i dipendenti privati. Il comma 4 prescrive il massimale minimo di garanzia RCO per sinistro e per anno che non può essere inferiore ad €. 2.000.000,00 per sinistro e per anno. Nel comma 5, il predetto Articolo chiude con una eventuale rideterminazione annuale dei massimali minimi di garanzia con apposito decreto interministeriale Ministero delle Imprese e del Made in Italy e Ministero della Salute in relazione all’andamento del Fondo di Garanzia per i danni derivanti da responsabilità sanitaria per le ipotesi di cui all’art. 4 co. 7 della norma.

Nei 3 comma dell’Articolo 5 del testo si delinea l’efficacia temporale della garanzia ed in particolare: il comma 1 chiarisce nuovamente che l’efficacia della garanzia è in formula “claims made” ; il comma 2 delinea l’obbligo della possibilità di acquisto dell’ultra attività decennale e la propria operatività che, in caso di decesso dell’assicurato si deve trasferire agli eredi, prevedendo gli stessi identici massimali previsti nella polizza in vigore al momento della cessazione del rischio; il comma 3 cita in modo inequivocabile che in caso di sinistro denunciato l’assicurato deve darne avviso entro 30 giorni da quello in cui la richiesta è pervenuta o l’assicurato ne ha avuto conoscenza.

Altra novità inserita in questo testo è quella normata nell’Articolo 6 ove il comma 1 dispone che in vigenza della polizza e nel periodo di ultra attività della stessa, l’Assicuratore non può esercitare il diritto di recesso dal contratto a seguito della denuncia del sinistro o del suo risarcimento; nel successivo comma 2 viene disposto che l’Assicuratore può recedere dal contratto prima della scadenza solo in caso di reiterata condotta gravemente colposa dell’esercente la professione sanitaria per più di un sinistro, accertata con sentenza definitiva che abbia comportato il pagamento di un risarcimento del danno.

L’Articolo 7 riprende quanto disposto dall’art. 10 comma 4 della Legge combinato con l’art. 3 comma 5 lettera e) del Decreto legge 13/08/2011 n. 138 convertito in Legge n. 148 del 14/09/2011 sull’Obbligo per le strutture sanitarie e sociosanitarie pubbliche e private e gli esercenti la professione sanitari di pubblicità e trasparenza, in particolare a rendere disponibili sui propri siti internet alla pubblicazione della statistica sinistri, anche nel dettaglio, dell’ultimo quinquennio verificati nell’ambito dell’attività di risk management di cui all’art. 15, prevista dall’art. 1, comma 539 della legge 28/12/2015 n. 208

Il comma 2 dell’Articolo 9 specifica la necessità di una apposita delibera degli organi di governo delle strutture sanitarie sull’adozione delle “analoghe misure”, delibera che deve esplicare le modalità di funzionamento, eventualmente unitario, anche per la gestione dei processi di acquisto dei servizi assicurativi e le motivazioni sottese.

L’Articolo 10 definisce e delinea il “Fondo Rischi”

L’Articolo 11 definisce e delinea il “Fondo riserva sinistri”

L’Articolo 12 definisce e delinea l’ “interoperabilità del Fondo Rischi e del Fondo riserva sinistri”

Nell’Articolo 13, come già accennato precedentemente, dispone, in particolare nel comma 1 che la congruità degli accantonamenti per i fondi di cui agli art. 10 e art. 11 è certificata da un revisore legale ovvero dal collegio sindacale che rilascia un giudizio di sufficienza o attesta le ragioni per cui è impossibile esprimere un giudizio.

Gli Articoli 14 e 15 viene stabilito il regolamento di subentro di un contratto di assicurazione su una struttura precedentemente in regime di auto ritenzione e il rapporto tra Assicuratore e struttura per tutti qui casi in cui si debba gestire un sinistro in S.I.R., introducendo nel comma 2 dell’art. 15 il CVS – Comitato di Valutazione Sinistri in capo alla struttura.

Il successivo Articolo 16 dispone di quali figure professionali debba avvalersi una struttura per creare un CVS ed un governo di gestione del rischio, in caso di strutture pubbliche di concerto con quanto già citato nella norma, senza maggiori oneri per la finanza pubblica.

Il testo conclude con l’Articolo 18 che prescrive entro 24 mesi dall’entrata in vigore del decreto gli Assicuratori dovranno adeguare i contratti di assicurazione in conformità ai requisiti minimi di cui al presente decreto e che in caso di polizze pluriennali aggiudicate nell’ambito di bandi pubblici restano in vigore sino alla scadenza naturale del contratto e comunque non oltre i 24 mesi dall’entrata in vigore del presente decreto.

Non dobbiamo dimenticare che questa norma sarà applicata anche a tutte le strutture sociosanitarie private, anche di piccole dimensioni, quali case di riposo e comunità alloggio per anziani, che hanno dato vita, recentemente, anche a a fatti di cronaca. Vogliamo ricordare ai nostri lettori che per quanto riguarda tutte quelle strutture che si erano già dotate di polizze assicurative conformi alla norma del 2017 il termine di adeguamento al decreto è di 24 mesi, ma il regolamento entra in vigore 30 giorni dopo la sua pubblicazione in Gazzetta Ufficiale, pertanto tutte quelle strutture che ancora oggi risultano prive sia di copertura assicurativa sia di analoghe misure alle garanzie richieste dovranno obbligatoriamente correre ai ripari. Va considerato, inoltre, che, come disposto dall’Art. 17 “Ministeri competenti e le Regioni verificano periodicamente l’efficacia delle disposizioni del presente regolamento, avuto riguardo agli effetti sulla diffusione delle polizze assicurative nel settore sanitario e al ricorso ai sistemi di auto-ritenzione del rischio.”

https://medmalinsurance.it/wp-content/uploads/2025/07/WhatsApp-Image-2024-03-06-at-11.41.09-e1709740693380-1.jpeg411960cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2024-03-06 16:18:052025-07-29 11:02:55Pubblicato nella GU del 1/3/24 il Decreto n 232 del 15/12/23

E’ finalmente pronto il Decreto Attuativo della Legge Gelli – Bianco che tutti gli operatori del settore attendono oramai dai quasi 7 anni dalla data di entrata in vigore della Legge n. 24 del 08/03/2017. Il testo applicativo è stato firmato da tutte le parti in causa e dettaglia oltre ai massimali di garanzia sia per le strutture che per gli esercenti la professione sanitaria anche la variazione di premio anno dopo anno dei contratti di assicurazione stipulati in funzione dei sinistri denunciati (con differenze sostanziali rispetto a quelli messi a riserva, chiusi senza seguito o interamente/parzialmente liquidati dall’Assicuratore). Termina, il testo, con una prescrizione temporale a tutti gli Assicuratori che avranno 24 mesi di tempo per uniformare i contratti al testo del decreto pubblicando.

Il testo tanto atteso è finalmente pronto per essere pubblicato sulla Gazzetta Ufficiale ma andiamo a vedere nel dettaglio le peculiarità di quanto descritto in questa norma che sconvolgerà, a nostro avviso, tutti i player di questo settore professionale:

Nell’Articolo 1 vengono elencate le definizioni. C’è da sottolineare la definizione del “Fondo Rischi”, introdotto dalla norma e dal presente Decreto per le Strutture sanitarie sociosanitarie sia pubbliche che private che non si avvalgono di coperture assicurative o se ne avvarranno in modo parziale scegliendo l’auto-ritenzione, inteso come fondo della struttura con appostazione in bilancio di somme riferentesi ai rischi in corso dell’anno e che si protrarranno nell’esercizio successivo. Altra definizione sullo stesso tema, già introdotta dalla norma principale, è quella del “Fondo riserva sinistri” fondo della struttura con appostazione in bilancio della a messa a riserva per competenza dei risarcimenti relativi a sinistri denunciati. Ecco come nel testo pubblicato dal Ministero iniziano a delinearsi le così dette “Analoghe misure” e come quest’ultime debbano essere validate e certificate da una ulteriore figura che compartecipa alla composizione economica dei due fondi definiti nell’Articolo 1 – il Revisore Legale o collegio sindacale che come vedremo dovrà certificare la congruità del Fondo Rischi e del Fondo Riserva Sinistri. E’ importante sottolineare anche la definizione di “Sinistro” inserita nel testo, che speriamo vivamente venga compresa da tutti gli operatori, considerato che, ancora oggi, ci troviamo innanzi ad assicurati che continuano ad inviare alle compagnie di assicurazioni denunce “cautelative”, che non fanno altro, che sporcare la storia assicurativa di ogni singolo contratto pregiudicando eventuali future assunzioni del rischio da altri players. Viene inteso come “Sinistro” la richiesta di risarcimento danni per i quali è prestata l’assicurazione ossia qualsiasi formale richiesta scritta avanzata per la prima volta in vigenza di contratto o nel periodo di ultra attività; costituisce sinistro anche la citazione dell’assicurato in veste di responsabile civile in un procedimento penale a fronte della costituzione di parte civile da parte del danneggiato; costituisce sinistro anche il ricevimento da parte dell’assicurato dell’invito a dedurre da parte del pubblico ministero presso la Corte dei Conti , la rivalsa civilistica delle strutture sanitarie, la richiesta scritta avanzata per la prima volta dalla struttura in vigenza di polizza dall’assicurato. Fatti diversi da quelli elencati non costituiscono sinistro […]. Vengono, inoltre, rimarcate le definizione della “S.I.R” e della ” Franchigia”

Nell’Articolo 3 comma 1 si dettaglia in primis l’oggetto della garanzia assicurativa. In base a quanto previsto dalla norma, l’assicuratore deve tenere indenne la struttura dai rischi derivanti dalla sua attività per la copertura della responsabilità contrattuale di quanto sia tenuta a pagare a titolo di risarcimento per danni cagionati a terzi e prestatori d’opera dal personale operante a qualunque titolo. La copertura dovrà includere anche la responsabilità extracontrattuale di tutti quegli esercenti la professione sanitaria che svolgeranno prestazioni sanitarie in regime di libera professione intramuraria, anche se scelti dal paziente e non dipendenti della struttura. Nel comma 4 si va a chiarire in modo inequivocabile la possibilità dell’esercente la professione sanitaria di poter stipulare polizze a copertura dei rischi anche attraverso polizze collettive o convenzioni stipulate per il tramite della struttura nella quale esercita, attraverso organizzazioni sindacali o rappresentanze istituzionali delle professioni sanitarie. Il comma 6 sottolinea l’importanza del Vincolo di Solidarietà e della presenza dello stesso nei contratti assicurativi prevedendo, comunque, quest’ultimo la copertura della responsabilità per l’intero salvo il diritto di surrogazione nel diritto di regresso nei confronti dei condebitori solidali. Una delle novità introdotte nel testo è proprio quella del comma 7 dell’Articolo 3 nel quale si introduce la variazione di premio in caso di presenza o meno di sinistri alla scadenza contrattuale di polizza che previo preavviso di almeno 90 giorni è prevista la variazione in aumento o in diminuzione del premio di tariffa in relazione al verificarsi o meno di sinistri avendo specifico riferimento alla tipologia e al numero di sinistri chiusi con accoglimento della richiesta.

Il vero cuore del testo in attesa di pubblicazione è l’Articolo 4 – i massimali minimi di garanzia dei contratti di responsabilità civile – che per le strutture sanitari e sociosanitarie pubbliche e private sono così definiti: a) per le strutture sanitarie e sociosanitarie pubbliche e private ambulatoriali che non eseguono prestazioni erogabili solo in ambulatori protetti, ossia ambulatori situati nell’ambito di istituti di ricovero, compresi i laboratori di analisi il massimale sarà di €. 1.000.000,00 per sinistro ed un massimale per ciascun anno non inferiore al triplo di quello per sinistro (€. 3.000.000,00 ndr) b) per le strutture sanitarie e sociosanitarie pubbliche e private che non svolgono attività chirurgica, ortopedica, anestesiologica e parto, ivi comprese le strutture residenziali e se mi residenziali, nonchè per le strutture ambulatoriali che eseguono prestazioni erogabili in ambulatori protetti, ossia situati nell’ambito di istituti di ricovero, comprese le attività odontoiatriche e strutture socio sanitarie il massimale sarà di €. 2.000.000,00 per sinistro ed un massimale per ciascun anno non inferiore al triplo di quello per sinistro (€. 6.000.000,00 ndr) c) per le strutture sanitarie e sociosanitarie pubbliche e private che svolgono attività chirurgica, ortopedica, anestesiologica e parto il massimale sarà di €. 5.000.000,00 per sinistro ed un massimale per ciascun anno non inferiore al triplo di quello per sinistro (€. 15.000.000,00 ndr). Nel comma 1 lettera d) si fa riferimento anche al fatto che quelle strutture che siano state colpite da eventi avversi nell’ultimo periodo i massimali per sinistro e per anno di cui ai comma precedenti non dovranno essere inferiori al triplo dei massimali prescritti in assenza di sinistri. Nel comma 2 dello stesso Articolo vengono pubblicati i massimali minimi di garanzia dei contratti di responsabilità civile per gli esercenti la professione sanitaria così definiti: a) per gli esercenti la professione sanitaria che non effettuano attività chirurgica, ortopedica, anestesiologica e parto il massimale non dovrà essere inferiore a €. 1.000.000,00 per sinistro e massimale per ciascun anno non inferiore al triplo del massimale per sinistro (€. 3.000.000,00 ndr) b) per gli esercenti la professione sanitaria che effettuano anche attività chirurgica, ortopedica, anestesiologica e parto il massimale non dovrà essere inferiore a €. 2.000.000,00 per sinistro e massimale per ciascun anno non inferiore al triplo del massimale per sinistro (€. 6.000.000,00 ndr). Nel comma 2 lettera c) si fa riferimento anche al fatto che quegli esercenti che siano stati colpiti da eventi avversi nell’ultimo periodo i massimali per sinistro e per anno di cui ai comma precedenti non dovranno essere inferiori al triplo dei massimali prescritti in assenza di sinistri. Nel comma 3 si ribadiscono le sole coperture per la Colpa Grave per i dipendenti pubblici e l’azione di rivalsa per i dipendenti privati. Il comma 4 prescrive il massimale minimo di garanzia RCO per sinistro e per anno che non può essere inferiore ad €. 2.000.000,00 per sinistro e per anno. Nel comma 5, il predetto Articolo chiude con una eventuale rideterminazione annuale dei massimali minimi di garanzia con apposito decreto interministeriale Ministero delle Imprese e del Made in Italy e Ministero della Salute in relazione all’andamento del Fondo di Garanzia per i danni derivanti da responsabilità sanitaria per le ipotesi di cui all’art. 4 co. 7 della norma.

Nei 3 comma dell’Articolo 5 del testo si delinea l’efficacia temporale della garanzia ed in particolare: il comma 1 chiarisce nuovamente che l’efficacia della garanzia è in formula “claims made” ; il comma 2 delinea l’obbligo della possibilità di acquisto dell’ultra attività decennale e la propria operatività che, in caso di decesso dell’assicurato si deve trasferire agli eredi, prevedendo gli stessi identici massimali previsti nella polizza in vigore al momento della cessazione del rischio; il comma 3 cita in modo inequivocabile che in caso di sinistro denunciato l’assicurato deve darne avviso entro 30 giorni da quello in cui la richiesta è pervenuta o l’assicurato ne ha avuto conoscenza.

Altra novità inserita in questo testo è quella normata nell’Articolo 6 ove il comma 1 dispone che in vigenza della polizza e nel periodo di ultra attività della stessa, l’Assicuratore non può esercitare il diritto di recesso dal contratto a seguito della denuncia del sinistro o del suo risarcimento; nel successivo comma 2 viene disposto che l’Assicuratore può recedere dal contratto prima della scadenza solo in caso di reiterata condotta gravemente colposa dell’esercente la professione sanitaria per più di un sinistro, accertata con sentenza definitiva che abbia comportato il pagamento di un risarcimento del danno.

L’Articolo 7 riprende quanto disposto dall’art. 10 comma 4 della Legge combinato con l’art. 3 comma 5 lettera e) del Decreto legge 13/08/2011 n. 138 convertito in Legge n. 148 del 14/09/2011 sull’Obbligo per le strutture sanitarie e sociosanitarie pubbliche e private e gli esercenti la professione sanitari di pubblicità e trasparenza, in particolare a rendere disponibili sui propri siti internet alla pubblicazione della statistica sinistri, anche nel dettaglio, dell’ultimo quinquennio verificati nell’ambito dell’attività di risk management di cui all’art. 15, prevista dall’art. 1, comma 539 della legge 28/12/2015 n. 208

Il comma 2 dell’Articolo 9 specifica la necessità di una apposita delibera degli organi di governo delle strutture sanitarie sull’adozione delle “analoghe misure”, delibera che deve esplicare le modalità di funzionamento, eventualmente unitario, anche per la gestione dei processi di acquisto dei servizi assicurativi e le motivazioni sottese.

L’Articolo 10 definisce e delinea il “Fondo Rischi”

L’Articolo 11 definisce e delinea il “Fondo riserva sinistri”

L’Articolo 12 definisce e delinea l’ “interoperabilità del Fondo Rischi e del Fondo riserva sinistri”

Nell’Articolo 13, come già accennato precedentemente, dispone, in particolare nel comma 1 che la congruità degli accantonamenti per i fondi di cui agli art. 10 e art. 11 è certificata da un revisore legale ovvero dal collegio sindacale che rilascia un giudizio di sufficienza o attesta le ragioni per cui è impossibile esprimere un giudizio.

Gli Articoli 14 e 15 viene stabilito il regolamento di subentro di un contratto di assicurazione su una struttura precedentemente in regime di auto ritenzione e il rapporto tra Assicuratore e struttura per tutti qui casi in cui si debba gestire un sinistro in S.I.R., introducendo nel comma 2 dell’art. 15 il CVS – Comitato di Valutazione Sinistri in capo alla struttura.

Il successivo Articolo 16 dispone di quali figure professionali debba avvalersi una struttura per creare un CVS ed un governo di gestione del rischio, in caso di strutture pubbliche di concerto con quanto già citato nella norma, senza maggiori oneri per la finanza pubblica.

Il testo conclude con l’Articolo 18 che prescrive entro 24 mesi dall’entrata in vigore del decreto gli Assicuratori dovranno adeguare i contratti di assicurazione in conformità ai requisiti minimi di cui al presente decreto e che in caso di polizze pluriennali aggiudicate nell’ambito di bandi pubblici restano in vigore sino alla scadenza naturale del contratto e comunque non oltre i 24 mesi dall’entrata in vigore del presente decreto.

Probabilmente stiamo arrivando ad un traguardo insperato, anche se rimaniamo con i piedi a terra sino alla pubblicazione in Gazzetta Ufficiale. Siamo consci che questa tipologia di riforma non sarà facile da digerire per tutte le parti n causa ed in particolar modo per gli esercenti la professione sanitaria. Per questo motivo, come sempre, continueremo a diffondere cultura su questo rischio tenendo sempre i nostri lettori aggiornati e consapevoli.

https://medmalinsurance.it/wp-content/uploads/2025/07/WhatsApp-Image-2024-03-04-at-17.42.32-1.jpeg816960cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2024-02-27 12:06:012025-07-29 11:02:55Breaking News: Prossima l’uscita del Decreto Legge Gelli

…che un imprenditore in sanità deve assolutamente avere!

Un concentrato di informazioni ESSENZIALI per gli imprenditori in sanità

#1: PENSIERO CRITICO

Scopriamo la prima skill che un imprenditore in sanità deve assolutamente avere: IL PENSIERO CRITICO.

La competenza per la quale si è capaci di analizzare tutti quei processi e quei meccanismi che stanno a valle di fatti complessi.

La capacità di valutare è alla base di le altre skills e dimostra che sei un osservatore acuto, in grado di sviluppare un pensiero critico che ti porterà a giudicare in modo totalmente autonomo i pro e i contro di una qualsiasi opzione più che accuratamente.

#2: CAPACITÀ DI VALUTAZIONE DEL PROPRIO RISCHIO PATRIMONIALE

Una competenza fondamentale per chi ha deciso di fare impresa, indipendentemente dal settore scelto e dalla forma societaria.

Nell’imprenditoria in sanità è molto più complesso analizzare e valutare tutti i rischi ai quali è soggetto il patrimonio dell’imprenditore. Qualora avessi scelto di operare come società ricorda che il tuo patrimonio personale potrebbe essere soggetto a rischi e primo tra tutti proprio per le decisioni che prenderai nei confronti dei tuoi stessi soci e dei loro familiari o eredi, dei tuoi dipendenti, dei tuoi fornitori, degli enti pubblici ai quali la società deve render conto e degli stessi tuoi clienti.

Una buona tutela è quella di stipulare una polizza D&O (acronimo di Directors and Officiers) che potrà garantire la giusta serenità al tuo patrimonio personale in caso di richieste di risarcimento danno derivanti dalla tua attività di amministratore, quadro o dirigente della società. Potrai farla stipulare alla società o in forma individuale.

#3: PROJECT & RISK MANAGEMENT

Qualsiasi progetto professionale e, soprattutto, imprenditoriale necessita di una efficiente ed efficace organizzazione del tempo in funzione degli obiettivi prefissati.

Il Project Management si propone di gestire in modo ottimale sia l’elemento tempo che la funzione lavoro su piccoli step per il raggiungimento di obiettivi a lungo termine. In un progetto imprenditoriale in ambito sanitario vanno correttamente individuati e analizzati tutti i rischi strettamente legati alla o alle attività esercitate.

Il Risk Management pone l’accento su questi fattori: una skill fondamentale da possedere al fine di classificare tutti i rischi in maniera efficiente e produttiva per attuare tutte le procedure di contenimento, atte a ridurre l’impatto economico sull’impresa.

All’interno di tali procedure, ricorrente è la stipula di una copertura di Responsabilità Civile Professionale ai sensi della L. n. 24 del 08/03/2017, calibrata, ovviamente con le dovute franchigie e/o scoperti in virtù delle risultanze delle analisi di rischio effettuate a monte.

#4: DIGITAL MINDSET

La nostra società si è evoluta nel corso del tempo e tutte quelle novità digitali che venivano propinate come futuro irraggiungibile durante gli anni ’80, oggi sono il presente. Computer, smartphone, Internet, social e la comunicazione virtuale hanno rivoluzionato non solo il nostro modo di vivere ma soprattutto di lavorare: una considerevole miglioria nella velocità di comunicazione tra imprese, professionisti, nella pubblica amministrazione, che ha, nostro malgrado, aperto nuovi spazi, in parte ancora sconosciuti, alla pirateria ed alla criminalità informatica.

Una skill indispensabile per un imprenditore, ancor di più se nel settore sanitario in considerazione della delicatezza dei dati trattati, è il DIGITAL MINDSET.

Una competenza non facile, costituita in parte da un’ area completamente basata sulla conoscenza del mondo digitale ed un’ altra strettamente legata al comportamento. Comprendere Internet e le tecnologie a disposizione e saperle utilizzare, accedere e saper gestire le informazioni del World Wide Web, valutarle e filtrarle in maniera efficace sono alla base di quelle conoscenze occorrenti per restare sulla superficie del grande oceano di nozioni, informazioni e continui aggiornamenti ai quali ogni giorno ci troviamo innanzi. E’ ovvio che ogni azienda avrà il suo specialist/reparto IT ma è altrettanto ovvio se non scontata la quotidiana comunicazione biunivoca tra la proprietà/direzione di azienda e quest’ultimo.

Va, inoltre, evidenziato che, soprattutto in considerazione dei fatti di cronaca a cui abbiamo assistito negli ultimi anni, che il rischio più sentito delle aziende italiane (indipendentemente da settore e dimensione) è proprio il Fermo Attività dovuto ad attacco Cyber, pertanto sarebbe opportuno dotarsi (soprattutto in ambito sanitario) di una buona copertura assicurativa per il Rischio Cyber.

#5: CAPACITÀ ANALITICHE

Nelle skills precedenti si è voluto evidenziare per più volte quanto sia importante per un imprenditore la capacità di analizzare e saper interpretare i dati.

La skill capacità analitiche è una competenza estremamente pratica nel mondo imprenditoriale in genere.

Estendere le conoscenze su questa competenza significa rifornirsi si un immenso vantaggio competitivo nello sviluppo del proprio business.

#6: LEADERSHIP

“Un vero Leader è colui che elogia in pubblico e corregge in privato”.

Probabilmente una delle Skill più richieste da mercato del lavoro, essenziale per un imprenditore che gestisce il proprio personale dipendente ed i propri collaboratori in prima persona. Coordinare le attività del Team di lavoro esaltando le qualità di ciascun membro e promuovendo sinergia.

Parliamo di Leadership, una skill alla base della quale deve esserci una fortissima propensione all’ascolto, alla condivisione ed alla comunicazione efficace ed effiiciente.

Creare il giusto ambiente lavorativo, con rispetto e stima, motivazione e cooperazione non è sempre un compito facile soprattutto attuarlo senza mai perdere di vista l’obiettivo comune. L’assenza di questa competenza a meno di eventuali deleghe è un nocumento non indifferente per l’Azienda che potrebbe risentirne sia a livello economico che potenzialmente anche a livello giudiziario intaccando di fatto sia il patrimonio societario che quello personale dell’imprenditore. Considerato che tutti possono sbagliare e che gli imprevisti sono sempre dietro l’angolo soprattutto nei rapporti tra datore di lavoro e personale dipendente (i fatti di cronaca ce ne danno esempio quasi tutti i giorni) sarebbe consigliabile dotarsi sempre di coperture assicurative adeguate sia a difesa degli utili societari che del patrimonio personale dell’amministratore.

#7: PROBLEM SOLVING

L’ultima skill è una sintesi di tutte quelle viste sino ad ora. Problem Solving, risoluzione dei problemi: per quanto possa apparire grande un problema, la soluzione esiste sempre! L’importante è il punto di vista con il quale si osserva. Vorrei prendere in prestito una citazione di un grande formatore italiane Gianluca Spadoni che di dice ” Come faccio a mangiare un dinosauro? Un pezzo alla volta”. Di fatto è proprio così! Anche se un problema, che possa essere aziendale, personale, familiare ci appare insormontabile dobbiamo assolutamente apprendere l’abilità di suddividerlo in x microproblemi da risolvere uno step alla volta e la soluzione arriverà sicuramente. Si tratta di vedere la vita con una lente diversa, una ottica che ci permetta di ragionare come locomotive e non come vagoni.

Vuoi approfondire i temi di cultura assicurativa trattati nella nostra rubrica “le 7 skills”?

IL DECRETO ATTUATIVO, PIU’ IMPORTANTE, DELLA LEGGE 24, ASPETTATO PER ANNI E APPROVATO DALLA CONFERENZA STATO-REGIONI A FEBBRAIO DI QUEST’ANNO HA RICEVUTO IL VETO DAL CONSIGLIO DI STATO.

Il regolamento attuativo più atteso, più criticato, perno della normativa che prende il nome dal deputato del PD relatore e ideatore insieme all’On. Bianco della Legge 24, riceve oggi il veto dal Consiglio di Stato a Palazzo Spada.

La notizia è apparsa questa mattina su uno dei quotidiani più importanti del settore, che aveva già trattato proprio a seguito del parere favorevole della Conferenza Stato Regioni, le critiche e le proteste di alcuni degli organi più importanti del settore sanitario e assicurativo, sullo schema di regolamento emesso dal MISE e approvato dagli altri enti preposti e chiamati in causa dalla stessa Legge 24.

La motivazione dei giudici amministrativi chiamati a vagliare tale decreto è la seguente: “È indispensabile un maggior approfondimento su alcuni degli aspetti più controversi, in ordine ai quali anche l’Ivass, nella nota allegata risalente al luglio 2019, ha manifestato perplessità”.

Un pesante veto già ampiamente caldeggiato dalle Associazioni di categoria dei Broker proprio dopo il parere favorevole ottenuto a febbraio proprio in virtù della mancata convocazione di questi ultimi alla lettura critica di questo documento che stravolgerebbe, di fatto, l’assunzione dei rischi professionali nel mondo sanitario.

Trai i temi più controversi, l’applicazione dei nuovi massimali e stabilità delle riserve tecniche degli assicuratori, l’introduzione delle classi di merito proprio come nel settore Motor, l’argomento del diritto di recesso ed alcune eccezioni di opponibilità.

Di nuovo palla al centro e partita tutta da rigiocare.

https://medmalinsurance.it/wp-content/uploads/2025/07/legge_gelli_da_capo.jpg8001600cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2022-06-23 13:07:522025-07-29 11:03:08Legge Gelli: Si ricomincia da zero!

Trascorsi cinque anni dall’uscita della Legge 24/17 (cd. Gelli-Bianco), riguardo la riforma della Responsabilità Civile Professionale nell’area medico-sanitaria, tutti gli addetti ai lavori hanno atteso l’uscita dei decreti attuativi interministeriali che avrebbero reso efficace ed efficiente un impianto normativo monco.

Finalmente proprio ieri 09/02/2022 è stata sancita l’intesa nella Conferenza Stato – Regioni riunitasi alle ore 15.15 sul nuovo testo della bozza del decreto interministeriale recante il regolamento per la determinazione dei requisiti minimi delle polizze assicurative per le strutture sanitarie e sociosanitarie pubbliche e private e per gli esercenti le professioni sanitarie, dei requisiti minimi di garanzia e per le condizioni generali di operatività delle altre analoghe misure , anche di assunzione diretta del rischio e delle regole per il trasferimento del rischio nel caso di subentro di un’impresa di assicurazione, nonché per la previsione nel bilancio delle strutture un fondo rischi e di un fondo costituito dalla messa a riserva per competenza dei risarcimenti relativi ai sinistri denunciati.

Vediamo quali sono le novità rispetto alla precedente bozza.

Tra le novità più importanti: lo stralcio della parte in cui per poter godere della copertura assicurativa delle polizze di rischio professionale i sanitari avrebbero dovuto essere in regola con almeno il 70% degli obblighi formativi previsti dal piano di formazione continua dell’ultimo triennio. La misura resta comunque in vigore ma nelle modalità previste dal decreto Pnrr e con riferimento temporale al triennio formativo 2023-2025.

I massimali minimi di garanzia delle coperture assicurative obbligatorie per responsabilità civile verso terzi, per le strutture che svolgono anche attività chirurgica, ortopedica, anestesiologica e parto, il massimale dovrà essere non inferiore a 5milioni per sinistro, aumentando così l’indicazione del vecchio testo che era di 4 milioni. I massimali di garanzia potranno essere rideterminati annualmente. Il “centro di gestione unitario” che si sarebbe dovuto occupare della gestione del rischio di responsabilità civile in ambito sanitario della struttura qualora questo fosse stato gestito in modo accentrato, non appare più nel testo.

Da un’attenta lettura, possiamo definire una prima analisi degli articoli più importanti.

Nell’articolo 1, viene citato il glossario contenente tutte le definizioni dei termini applicati nel provvedimento. In particolare risaltano agli occhi le definizioni ai punti f) e g) nelle quali si individua l’esercente la professione sanitaria e attività libero professionale e la definizione alla lettera o) nella quale si cita il sinistro associato al principio claims made, clausola oramai richiamata in, praticamente, tutti i tipi di contratti di assicurazione per la R.C. Professionale, che subito dopo l’emanazione della L.24 è stata protagonista indiscussa nei tribunali per stabilire la validità all’interno degli stessi contratti sopra citati.

Si può notare, anche, come nello stesso articolo venga definita anche la S.I.R. – Self Insurance Retention, ossia la gestione interna alla struttura della quota del rischio non assicurata (compresa all’interno della franchigia espressa sul contratto di polizza).

Nell’articolo 2, viene definito l’oggetto dell’intervento normativo suddiviso in questi punti cardine:

Requisiti minimi di garanzia dei contratti assicurativi di RC Professionale per le strutture sanitarie e sociosanitarie pubbliche e private e per gli esercenti la professione sanitaria;

Requisiti minimi di garanzia e condizioni di operatività delle altre analoghe misure;

Regole per il trasferimento del rischio ad impresa assicuratrice subentrante.

Regole per la previsione, nel bilancio delle strutture sanitarie e sociosanitarie pubbliche o private, di un fondo rischi e di un fondo costituito dalla messa a riserva per competenza dei risarcimenti relativi ai sinistri denunciati.

L’articolo 3 individua l’oggetto della garanzia assicurativa, proponendo lo stesso livello di garanzia sia che l’esercente la professione sanitaria venga scelto dal paziente, sia che quest’ultimo è dipendente della struttura o meno, allo scopo di uniformare e ampliare il livello di sicurezza del paziente. specifica, inoltre, che l’esercente la professione sanitaria possa essere coperto da polizze convenzione o polizze collettive stipulate da organizzazioni sindacali o dalla stessa struttura.

Prevede, con la funzione di stabilizzare il premio assicurativo delle polizze di RC Professionale, la variazione in aumento e/o in diminuzione del premio di tariffa all’atto della nuova stipula o del rinnovo del contratto di polizza in funzione al verificarsi o meno dei sinistri in corso di validità del contratto, nonché la variazione in diminuzione in relazione all’assolvimento certificato nel triennio precedente dell’obbligo formativo e di aggiornamento previsto dalla normativa vigente. In caso di azione diretta del danneggiato nei confronti dell’assicuratore, il diritto di rivalsa da parte di quest’ultimo potrà essere esercitato qualora l’assicurato non abbia regolarmente assolto all’obbligo formativo e di aggiornamento previsto dalla normativa vigente in materia di educazione continua in medicina per il triennio formativo precedente il fatto generatore di responsabilità.

Il professionista potrà essere garantito anche da polizze collettive o polizze convenzioni.

Specifica la non opponibilità dell’eccezione al danneggiato nel caso di azione diretta alla compagnia assicuratrice e nell’ipotesi di copertura dell’esercente la professione sanitaria prestata dalla struttura attraverso analoghe misure di cui all’art. 10 della Legge delega.

L’articolo 4 delinea in modo inequivocabile i massimali minimi di garanzia delle polizze assicurative, prevedendo, la norma, la rivisitazione dei massimali in ordine all’andamento del Fondo di Garanzia per i danni da responsabilità sanitaria.

L’articolo 5 definisce l’efficacia temporale della garanzia assicurativa, nella forma “claims made”. La disposizione richiama il concetto di ultrattività richiamato direttamente dalla Legge e la procedura di preavviso da parte dell’assicurato avuto riguardo ai casi di sinistro denunciati.

Nell’articolo 5-bis disciplina i limiti al diritto di recesso da parte dell’assicuratore, limitato ai soli casi di reiterata condotta gravemente colposa dell’esercente accertata con sentenza definitiva e che abbia comportato un risarcimento del danno.

L’articolo 6 disciplina gli obblighi di pubblicità e trasparenza i capo alle strutture ed agli esercenti le professioni sanitarie.

Nell’articolo 7, viene regolamentato il sistema di eccezioni opponibili, indicando che sono opponibili al danneggiato, previa sottoscrizione di clausola contrattuale da approvare specificatamente per iscritto attraverso appendice di polizza.

L’articolo 8 stabilisce che tutte le strutture sanitarie possono ricorrere, in alternativa al contratto di assicurazione, alle misure analoghe di copertura previste dalla Legge, previa apposita delibera approvata dai vertici della struttura sanitaria che ne evidenzia, altresì, le modalità di funzionamento.

Gli articoli 9,10 e 10-bis regolamentano la costituzione del Fondo di garanzia e del Fondo riserva sinistri (stabiliti nella L. 24), stabiliscono lo scopo e la finalità di ogni Fondo, le condizioni di operatività il relativo sistema di ricostituzione ed interoperabilità tra fondi, al fine di non duplicare gli importi, accantonati mediante attualizzazione del rischio e la rimodulazione del rischio.

Strettamente collegato ai precedenti articoli è il n. 11 che obbliga alla certificazione dei Fondi attraverso revisore legale o collegio sindacale, con applicazione delle norme di impignorabilità delle somme accantonate per il risarcimento del danno,

L’articolo 12, disciplina il subentro contrattuale di una impresa assicuratrice in funzione dell’efficacia temporale della copertura.

Nell’articolo 13 si esplica e regolamenta il rapporto con l’assicuratore nella gestione del sinistro nei casi in cui parte del rischio non sia assicurata (SIR/Franchigia).

L’articolo 14 regola la funzione di Governo del rischio sanitario e gestione dei sinistri.

L’articolo 15 regola la gestione dei sinistri in funzione delle procedure di controllo e Risk Management, obbligando di fatto la struttura a dotarsi di tutti gli strumenti e risorse e processi che possano minimizzare l’evento sinistrorso.

Infine, nell’articolo 16 sono elencate le norme transitorie e finali del provvedimento. Tra queste, gli assicuratori dovranno predisporre i nuovi contratti di assicurazione con i nuovi requisiti minimi entro 24 mesi dall’entrata in vigore del decreto.

Le polizze contratte prima dell’entrata in vigore del presente decreto, se non conformi ai nuovi requisiti minimi, resteranno in vigore e saranno considerate idonee fino alla scadenza e comunque non oltre i successivi 24 mesi.

https://medmalinsurance.it/wp-content/uploads/2025/07/conferenza_stato-regioni.jpg8001600cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2022-02-11 13:10:382025-07-29 11:03:08Approvato dopo 5 anni dalla Legge il Decreto Interministeriale contenente i requisiti minimi per le polizze