Alessia, una giovane donna di 21 anni di Acerra (NA), aveva un sogno che coltivava fin da ragazzina: sentirsi bella e sicura di sé nel giorno del suo matrimonio, indossando un abito che mettesse in risalto il suo nuovo décolleté. Il desiderio di migliorare il proprio aspetto l’aveva portata a scegliere un intervento di mastoplastica additiva, un’operazione estetica comune, ma che in questo caso si è trasformata in un incubo irreversibile.

L’intervento si era svolto senza apparenti complicazioni, e Alessia, appena uscita dalla sala operatoria, sembrava stare bene. Tuttavia, col passare dei giorni, i primi dolori iniziarono a farsi sentire, senza mai migliorare. La sua famiglia, preoccupata per le sue condizioni, decise di portarla al pronto soccorso di una casa di cura, ma era ormai troppo tardi. Alessia stava morendo: i suoi parametri vitali erano gravemente compromessi, i reni avevano smesso di funzionare e la giovane faceva fatica a respirare. Poche ore dopo, la sua vita si spegneva.

Alessia stava per sposarsi. Nella comunità di San Pietro a Patierno, il quartiere in cui viveva e lavorava come estetista, lo shock è totale. Famiglia e amici non riescono a trovare pace, e il dolore diventa ancora più insopportabile quando emergono i primi dettagli su quanto accaduto.

La Procura di Napoli ha avviato immediatamente un’indagine. È stato disposto il sequestro della salma di Alessia e l’autopsia, necessaria per stabilire se una possibile infezione post-operatoria sia stata la causa della sua morte. Le indagini si concentrano sull’intervento chirurgico e sul sospetto che la sala operatoria non fosse stata adeguatamente disinfettata. Inoltre, sembra che non siano stati eseguiti i necessari controlli post-operatori sulla paziente, la cui assistenza era stata affidata a personale non qualificato.

La struttura in cui Alessia era stata operata è stata posta sotto sequestro e il chirurgo estetico responsabile dell’intervento è stato sospeso dalla professione per un anno. A peggiorare la situazione, gli investigatori hanno scoperto che il medico aveva falsamente dichiarato di aver eseguito l’intervento, delegandolo invece a un altro specialista. Reati gravi, che includono concorso in omicidio colposo e falso ideologico, pesano ora sulle sue spalle.

Questa vicenda non rappresenta solo la tragica fine di una giovane donna che inseguiva il sogno di sentirsi più bella. È anche un monito sulla necessità di vigilare su chi si affida a professionisti che non operano secondo standard etici e sanitari adeguati.

Alessia non potrà più vedere quel sogno realizzarsi. Ma il suo caso deve spingerci a riflettere su quanto sia importante fare scelte consapevoli e affidarsi a strutture sanitarie qualificate, per evitare che altre vite vengano spezzate così ingiustamente.

Non lasciare che la tua salute sia messa a rischio. Informati, scegli con attenzione e affidati solo ai professionisti certificati. Segui i nostri canali social per rimanere aggiornato su storie, consigli e informazioni preziose sul tema della responsabilità medica e legale.

https://medmalinsurance.it/wp-content/uploads/2024/10/Copia-di-Post-21032024-Facebook-1.webp788940cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2024-10-28 18:20:212025-07-29 11:02:26La Tragedia di Alessia e le Ombre della Chirurgia Estetica

Alessia, una giovane donna di 21 anni di Acerra (NA), aveva un sogno che coltivava fin da ragazzina: sentirsi bella e sicura di sé nel giorno del suo matrimonio, indossando un abito che mettesse in risalto il suo nuovo décolleté. Il desiderio di migliorare il proprio aspetto l’aveva portata a scegliere un intervento di mastoplastica additiva, un’operazione estetica comune, ma che in questo caso si è trasformata in un incubo irreversibile.

L’intervento si era svolto senza apparenti complicazioni, e Alessia, appena uscita dalla sala operatoria, sembrava stare bene. Tuttavia, col passare dei giorni, i primi dolori iniziarono a farsi sentire, senza mai migliorare. La sua famiglia, preoccupata per le sue condizioni, decise di portarla al pronto soccorso di una casa di cura, ma era ormai troppo tardi. Alessia stava morendo: i suoi parametri vitali erano gravemente compromessi, i reni avevano smesso di funzionare e la giovane faceva fatica a respirare. Poche ore dopo, la sua vita si spegneva.

Alessia stava per sposarsi. Nella comunità di San Pietro a Patierno, il quartiere in cui viveva e lavorava come estetista, lo shock è totale. Famiglia e amici non riescono a trovare pace, e il dolore diventa ancora più insopportabile quando emergono i primi dettagli su quanto accaduto.

La Procura di Napoli ha avviato immediatamente un’indagine. È stato disposto il sequestro della salma di Alessia e l’autopsia, necessaria per stabilire se una possibile infezione post-operatoria sia stata la causa della sua morte. Le indagini si concentrano sull’intervento chirurgico e sul sospetto che la sala operatoria non fosse stata adeguatamente disinfettata. Inoltre, sembra che non siano stati eseguiti i necessari controlli post-operatori sulla paziente, la cui assistenza era stata affidata a personale non qualificato.

La struttura in cui Alessia era stata operata è stata posta sotto sequestro e il chirurgo estetico responsabile dell’intervento è stato sospeso dalla professione per un anno. A peggiorare la situazione, gli investigatori hanno scoperto che il medico aveva falsamente dichiarato di aver eseguito l’intervento, delegandolo invece a un altro specialista. Reati gravi, che includono concorso in omicidio colposo e falso ideologico, pesano ora sulle sue spalle.

Questa vicenda non rappresenta solo la tragica fine di una giovane donna che inseguiva il sogno di sentirsi più bella. È anche un monito sulla necessità di vigilare su chi si affida a professionisti che non operano secondo standard etici e sanitari adeguati.

Alessia non potrà più vedere quel sogno realizzarsi. Ma il suo caso deve spingerci a riflettere su quanto sia importante fare scelte consapevoli e affidarsi a strutture sanitarie qualificate, per evitare che altre vite vengano spezzate così ingiustamente.

Non lasciare che la tua salute sia messa a rischio. Informati, scegli con attenzione e affidati solo ai professionisti certificati. Segui i nostri canali social per rimanere aggiornato su storie, consigli e informazioni preziose sul tema della responsabilità medica e legale.

https://medmalinsurance.it/wp-content/uploads/2025/07/Copia-di-Post-21032024-Facebook-1.png788940cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2024-10-28 13:00:482025-07-29 11:02:27La Tragedia di Alessia e le Ombre della Chirurgia Estetica

IL DECRETO ATTUATIVO, PIU’ IMPORTANTE, DELLA LEGGE 24, ASPETTATO PER ANNI E APPROVATO DALLA CONFERENZA STATO-REGIONI A FEBBRAIO DI QUEST’ANNO HA RICEVUTO IL VETO DAL CONSIGLIO DI STATO.

Il regolamento attuativo più atteso, più criticato, perno della normativa che prende il nome dal deputato del PD relatore e ideatore insieme all’On. Bianco della Legge 24, riceve oggi il veto dal Consiglio di Stato a Palazzo Spada.

La notizia è apparsa questa mattina su uno dei quotidiani più importanti del settore, che aveva già trattato proprio a seguito del parere favorevole della Conferenza Stato Regioni, le critiche e le proteste di alcuni degli organi più importanti del settore sanitario e assicurativo, sullo schema di regolamento emesso dal MISE e approvato dagli altri enti preposti e chiamati in causa dalla stessa Legge 24.

La motivazione dei giudici amministrativi chiamati a vagliare tale decreto è la seguente: “È indispensabile un maggior approfondimento su alcuni degli aspetti più controversi, in ordine ai quali anche l’Ivass, nella nota allegata risalente al luglio 2019, ha manifestato perplessità”.

Un pesante veto già ampiamente caldeggiato dalle Associazioni di categoria dei Broker proprio dopo il parere favorevole ottenuto a febbraio proprio in virtù della mancata convocazione di questi ultimi alla lettura critica di questo documento che stravolgerebbe, di fatto, l’assunzione dei rischi professionali nel mondo sanitario.

Trai i temi più controversi, l’applicazione dei nuovi massimali e stabilità delle riserve tecniche degli assicuratori, l’introduzione delle classi di merito proprio come nel settore Motor, l’argomento del diritto di recesso ed alcune eccezioni di opponibilità.

Di nuovo palla al centro e partita tutta da rigiocare.

https://medmalinsurance.it/wp-content/uploads/2025/07/legge_gelli_da_capo.jpg8001600cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2022-06-23 13:07:522025-07-29 11:03:08Legge Gelli: Si ricomincia da zero!

Trascorsi cinque anni dall’uscita della Legge 24/17 (cd. Gelli-Bianco), riguardo la riforma della Responsabilità Civile Professionale nell’area medico-sanitaria, tutti gli addetti ai lavori hanno atteso l’uscita dei decreti attuativi interministeriali che avrebbero reso efficace ed efficiente un impianto normativo monco.

Finalmente proprio ieri 09/02/2022 è stata sancita l’intesa nella Conferenza Stato – Regioni riunitasi alle ore 15.15 sul nuovo testo della bozza del decreto interministeriale recante il regolamento per la determinazione dei requisiti minimi delle polizze assicurative per le strutture sanitarie e sociosanitarie pubbliche e private e per gli esercenti le professioni sanitarie, dei requisiti minimi di garanzia e per le condizioni generali di operatività delle altre analoghe misure , anche di assunzione diretta del rischio e delle regole per il trasferimento del rischio nel caso di subentro di un’impresa di assicurazione, nonché per la previsione nel bilancio delle strutture un fondo rischi e di un fondo costituito dalla messa a riserva per competenza dei risarcimenti relativi ai sinistri denunciati.

Vediamo quali sono le novità rispetto alla precedente bozza.

Tra le novità più importanti: lo stralcio della parte in cui per poter godere della copertura assicurativa delle polizze di rischio professionale i sanitari avrebbero dovuto essere in regola con almeno il 70% degli obblighi formativi previsti dal piano di formazione continua dell’ultimo triennio. La misura resta comunque in vigore ma nelle modalità previste dal decreto Pnrr e con riferimento temporale al triennio formativo 2023-2025.

I massimali minimi di garanzia delle coperture assicurative obbligatorie per responsabilità civile verso terzi, per le strutture che svolgono anche attività chirurgica, ortopedica, anestesiologica e parto, il massimale dovrà essere non inferiore a 5milioni per sinistro, aumentando così l’indicazione del vecchio testo che era di 4 milioni. I massimali di garanzia potranno essere rideterminati annualmente. Il “centro di gestione unitario” che si sarebbe dovuto occupare della gestione del rischio di responsabilità civile in ambito sanitario della struttura qualora questo fosse stato gestito in modo accentrato, non appare più nel testo.

Da un’attenta lettura, possiamo definire una prima analisi degli articoli più importanti.

Nell’articolo 1, viene citato il glossario contenente tutte le definizioni dei termini applicati nel provvedimento. In particolare risaltano agli occhi le definizioni ai punti f) e g) nelle quali si individua l’esercente la professione sanitaria e attività libero professionale e la definizione alla lettera o) nella quale si cita il sinistro associato al principio claims made, clausola oramai richiamata in, praticamente, tutti i tipi di contratti di assicurazione per la R.C. Professionale, che subito dopo l’emanazione della L.24 è stata protagonista indiscussa nei tribunali per stabilire la validità all’interno degli stessi contratti sopra citati.

Si può notare, anche, come nello stesso articolo venga definita anche la S.I.R. – Self Insurance Retention, ossia la gestione interna alla struttura della quota del rischio non assicurata (compresa all’interno della franchigia espressa sul contratto di polizza).

Nell’articolo 2, viene definito l’oggetto dell’intervento normativo suddiviso in questi punti cardine:

Requisiti minimi di garanzia dei contratti assicurativi di RC Professionale per le strutture sanitarie e sociosanitarie pubbliche e private e per gli esercenti la professione sanitaria;

Requisiti minimi di garanzia e condizioni di operatività delle altre analoghe misure;

Regole per il trasferimento del rischio ad impresa assicuratrice subentrante.

Regole per la previsione, nel bilancio delle strutture sanitarie e sociosanitarie pubbliche o private, di un fondo rischi e di un fondo costituito dalla messa a riserva per competenza dei risarcimenti relativi ai sinistri denunciati.

L’articolo 3 individua l’oggetto della garanzia assicurativa, proponendo lo stesso livello di garanzia sia che l’esercente la professione sanitaria venga scelto dal paziente, sia che quest’ultimo è dipendente della struttura o meno, allo scopo di uniformare e ampliare il livello di sicurezza del paziente. specifica, inoltre, che l’esercente la professione sanitaria possa essere coperto da polizze convenzione o polizze collettive stipulate da organizzazioni sindacali o dalla stessa struttura.

Prevede, con la funzione di stabilizzare il premio assicurativo delle polizze di RC Professionale, la variazione in aumento e/o in diminuzione del premio di tariffa all’atto della nuova stipula o del rinnovo del contratto di polizza in funzione al verificarsi o meno dei sinistri in corso di validità del contratto, nonché la variazione in diminuzione in relazione all’assolvimento certificato nel triennio precedente dell’obbligo formativo e di aggiornamento previsto dalla normativa vigente. In caso di azione diretta del danneggiato nei confronti dell’assicuratore, il diritto di rivalsa da parte di quest’ultimo potrà essere esercitato qualora l’assicurato non abbia regolarmente assolto all’obbligo formativo e di aggiornamento previsto dalla normativa vigente in materia di educazione continua in medicina per il triennio formativo precedente il fatto generatore di responsabilità.

Il professionista potrà essere garantito anche da polizze collettive o polizze convenzioni.

Specifica la non opponibilità dell’eccezione al danneggiato nel caso di azione diretta alla compagnia assicuratrice e nell’ipotesi di copertura dell’esercente la professione sanitaria prestata dalla struttura attraverso analoghe misure di cui all’art. 10 della Legge delega.

L’articolo 4 delinea in modo inequivocabile i massimali minimi di garanzia delle polizze assicurative, prevedendo, la norma, la rivisitazione dei massimali in ordine all’andamento del Fondo di Garanzia per i danni da responsabilità sanitaria.

L’articolo 5 definisce l’efficacia temporale della garanzia assicurativa, nella forma “claims made”. La disposizione richiama il concetto di ultrattività richiamato direttamente dalla Legge e la procedura di preavviso da parte dell’assicurato avuto riguardo ai casi di sinistro denunciati.

Nell’articolo 5-bis disciplina i limiti al diritto di recesso da parte dell’assicuratore, limitato ai soli casi di reiterata condotta gravemente colposa dell’esercente accertata con sentenza definitiva e che abbia comportato un risarcimento del danno.

L’articolo 6 disciplina gli obblighi di pubblicità e trasparenza i capo alle strutture ed agli esercenti le professioni sanitarie.

Nell’articolo 7, viene regolamentato il sistema di eccezioni opponibili, indicando che sono opponibili al danneggiato, previa sottoscrizione di clausola contrattuale da approvare specificatamente per iscritto attraverso appendice di polizza.

L’articolo 8 stabilisce che tutte le strutture sanitarie possono ricorrere, in alternativa al contratto di assicurazione, alle misure analoghe di copertura previste dalla Legge, previa apposita delibera approvata dai vertici della struttura sanitaria che ne evidenzia, altresì, le modalità di funzionamento.

Gli articoli 9,10 e 10-bis regolamentano la costituzione del Fondo di garanzia e del Fondo riserva sinistri (stabiliti nella L. 24), stabiliscono lo scopo e la finalità di ogni Fondo, le condizioni di operatività il relativo sistema di ricostituzione ed interoperabilità tra fondi, al fine di non duplicare gli importi, accantonati mediante attualizzazione del rischio e la rimodulazione del rischio.

Strettamente collegato ai precedenti articoli è il n. 11 che obbliga alla certificazione dei Fondi attraverso revisore legale o collegio sindacale, con applicazione delle norme di impignorabilità delle somme accantonate per il risarcimento del danno,

L’articolo 12, disciplina il subentro contrattuale di una impresa assicuratrice in funzione dell’efficacia temporale della copertura.

Nell’articolo 13 si esplica e regolamenta il rapporto con l’assicuratore nella gestione del sinistro nei casi in cui parte del rischio non sia assicurata (SIR/Franchigia).

L’articolo 14 regola la funzione di Governo del rischio sanitario e gestione dei sinistri.

L’articolo 15 regola la gestione dei sinistri in funzione delle procedure di controllo e Risk Management, obbligando di fatto la struttura a dotarsi di tutti gli strumenti e risorse e processi che possano minimizzare l’evento sinistrorso.

Infine, nell’articolo 16 sono elencate le norme transitorie e finali del provvedimento. Tra queste, gli assicuratori dovranno predisporre i nuovi contratti di assicurazione con i nuovi requisiti minimi entro 24 mesi dall’entrata in vigore del decreto.

Le polizze contratte prima dell’entrata in vigore del presente decreto, se non conformi ai nuovi requisiti minimi, resteranno in vigore e saranno considerate idonee fino alla scadenza e comunque non oltre i successivi 24 mesi.

https://medmalinsurance.it/wp-content/uploads/2025/07/conferenza_stato-regioni.jpg8001600cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2022-02-11 13:10:382025-07-29 11:03:08Approvato dopo 5 anni dalla Legge il Decreto Interministeriale contenente i requisiti minimi per le polizze

Sono ormai trascorsi più di tre anni dall’uscita della Legge 24/17 (cd. Gelli-Bianco), riguardo la riforma della Responsabilità Civile Professionale nell’area medico-sanitaria e da quel momento tutti gli addetti ai lavori hanno atteso l’uscita dei decreti attuativi interministeriali che avrebbero reso efficace ed efficiente un impianto normativo monco.

In una ambientazione pandemica coronata dall’attuale apertura di una crisi di Governo, il Ministero dello Sviluppo Economico presenta alla prossima seduta della Conferenza Stato Regioni che si è tenuta il 21/01/2021 alle ore 14.45, proprio il più importante, atteso e fondamentale dei decreti attuativi alla Legge 24. La discussione riguardante il Punto due all’O.d.g. della Conferenza Stato- Regioni è stata rinviata come si evince dal Report pubblicato alle 17.00 sul sito istituzionale http://www.statoregioni.it/media/3281/report-csr-21gen2021.pdf

Lo schema di regolamento ex art. 10, comma 6, L. 24 del 2017 recante la determinazione dei requisiti minimi delle polizze assicurative per le strutture sanitarie e sociosanitarie pubbliche e private e per gli esercenti le professioni sanitarie, i requisiti minimi di garanzia e le condizioni generali di operatività delle altre analoghe misure, anche di assunzione diretta del rischio e le regole per il trasferimento del rischio nel caso di subentro contrattuale di un’impresa di assicurazione, nonché la previsione nel bilancio delle strutture di un fondo rischi e di un fondo costituito della messa a riserva per competenza dei risarcimenti relativi ai sinistri denunciati, in attuazione dell’art. 10, co. 6, L. 08/03/2017 n. 24.

Da un’attenta lettura della bozza in questione, possiamo definire una prima analisi degli articoli più importanti.

Nell’articolo 1, viene citato il glossario contenente tutte le definizioni dei termini applicati nel provvedimento. In particolare risaltano agli occhi le definizioni ai punti f) e g) nelle quali si individua l’esercente la professione sanitaria e attività libero professionale e la definizione alla lettera o) nella quale si cita il sinistro associato al principio claims made, clausola oramai richiamata in, praticamente, tutti i tipi di contratti di assicurazione per la R.C. Professionale, che subito dopo l’emanazione della L.24 è stata protagonista indiscussa nei tribunali per stabilire la validità all’interno degli stessi contratti sopra citati. Si può notare, anche, come nello stesso articolo venga definita anche la S.I.R. – Self INsurance Retention, ossia la gestione interna alla struttura della quota del rischio non assicurata ( compresa all’interno della franchigia espressa sul contratto di polizza).

Nell’articolo 2, viene definito l’oggetto dell’intervento normativo suddiviso in questi punti cardine: Requisiti minimi di garanzia dei contratti assicurativi di RC Professionale per le strutture sanitarie e sociosanitarie pubbliche e private e per gli esercenti la professione sanitaria; Requisiti minimi di garanzia e condizioni di operatività delle altre analoghe misure; Regole per il trasferimento del rischio ad impresa assicuratrice subentrante. Regole per la previsione, nel bilancio delle strutture sanitarie e sociosanitarie pubbliche o private, di un fondo rischi e di un fondo costituito dalla messa a riserva per competenza dei risarcimenti relativi ai sinistri denunciati.

L’articolo 3 individua l’oggetto della garanzia assicurativa, proponendo lo stesso livello di garanzia sia che l’esercente la professione sanitaria venga scelto dal paziente, sia che quest’ultimo è dipendente della struttura o meno, alla scopo di uniformare e ampliare il livello di sicurezza del paziente. specifica, inoltre, che l’esercente la professione sanitaria possa essere coperto da polizze convenzione o polizze collettive stipulate da organizzazioni sindacali o dalla stessa struttura.

Prevede, con la funzione di stabilizzare il premio assicurativo delle polizze di RC Professionale, la variazione in aumento e/o in diminuzione del premio di tariffa all’atto della nuova stipula o del rinnovo del contratto di polizza in funzione al verificarsi o meno dei sinistri in corso di validità del contratto, nonché la variazione in diminuzione in relazione all’assolvimento certificato nel triennio precedente dell’obbligo formativo e di aggiornamento previsto dalla normativa vigente. Le coperture saranno inoperativa qualora il numero dei crediti ECM sia inferiore a l 70 per cento dei crediti relativi al triennio formativo precedente. Specifica la non opponibilità dell’eccezione al danneggiato nel caso di azione diretta al compagnia assicuratrice e nell’ipotesi di copertura dell’esercente la professione sanitaria prestata dalla struttura attraverso analoghe misure di cui all’art. 10 della Legge delega.

L’articolo 4 delinea in modo inequivocabile i massimali minimi di garanzia delle polizze assicurative, prevedendo, la norma, la rivisitazione dei massimali in ordine all’andamento del Fondo di Garanzia per i danni da responsabilità sanitaria.

L’articolo 5 definisce l’efficacia temporale della garanzia assicurativa, nella forma “claims made”. La disposizione richiama il concetto di ultra attività richiamato direttamente dalla Legge e la procedura di preavviso da parte dell’assicurato avuto riguardo ai casi di sinistro denunciati.

Nell’articolo 5-bis disciplina i limiti al diritto di recesso da parte dell’assicuratore, limitato ai soli casi di reiterata condotta gravemente colposa dell’esercente accertata con sentenza definitiva e che abbia comportato un risarcimento del danno.

L’articolo 6 disciplina gli obblighi di pubblicità e trasparenza i capo alle strutture ed agli esercenti le professioni sanitarie.

Nell’articolo 7, viene regolamentato il sistema di eccezioni opponibili, indicando che sono opponibili al danneggiato, previa sottoscrizione di clausola contrattuale da approvare specificatamente per iscritto attraverso appendice di polizza.

L’articolo 8 stabilisce che tutte le strutture sanitarie possono ricorrere, in alternativa al contratto di assicurazione , alle misure analoghe di copertura previste dalla Legge , previa apposita delibera approvata dai vertici della struttura sanitaria che ne evidenzia, altresì, le modalità di funzionamento.

Gli articoli 9,10 e 10-bis regolamentano la costituzione del Fondo di garanzia e del Fondo riserva sinistri (stabiliti nella L. 24), stabiliscono lo scopo e la finalità di ogni Fondo, le condizioni di operatività il relativo sistema di ricostituzione ed interoperabilità tra fondi, al fine di non duplicare gli importi, accantonati mediante attualizzazione del rischio e la rimodulazione del rischio.

Strettamente collegato ai precedenti articoli è il n. 11 che obbliga alla certificazione dei Fondi attraverso revisore legale o collegio sindacale, con applicazione delle norme di impignorabilità delle somme accantonate per il risarcimento del danno,.

L’articolo 12, disciplina il subentro contrattuale di una impresa assicuratrice in funzione dell’efficacia temporale della copertura.

Nell’articolo 13 si esplica e regolamenta il rapporto con l’assicuratore nella gestione del sinistro nei casi in cui parte del rischio non sia assicurata (SIR/Franchigia).

L’articolo 14 regola le funzione di Governo del rischio sanitario e gestione dei sinistri.

L’articolo 15 regola la gestione dei sinistri in funzione delle procedure di controllo e Risk Management, obbligando di fatto la struttura a dotarsi di tutti gli strumenti e risorse e processi che possano minimizzare l’evento sinistrorso.

Infine nell’articolo 16 sono elencate le norme transitorie e finali del provvedimento.

Speriamo che nella prossima convocazione della Conferenza Stato-Regioni venga reso il giusto parere da inviare al MISE in attesa del visto del Consiglio di Stato.

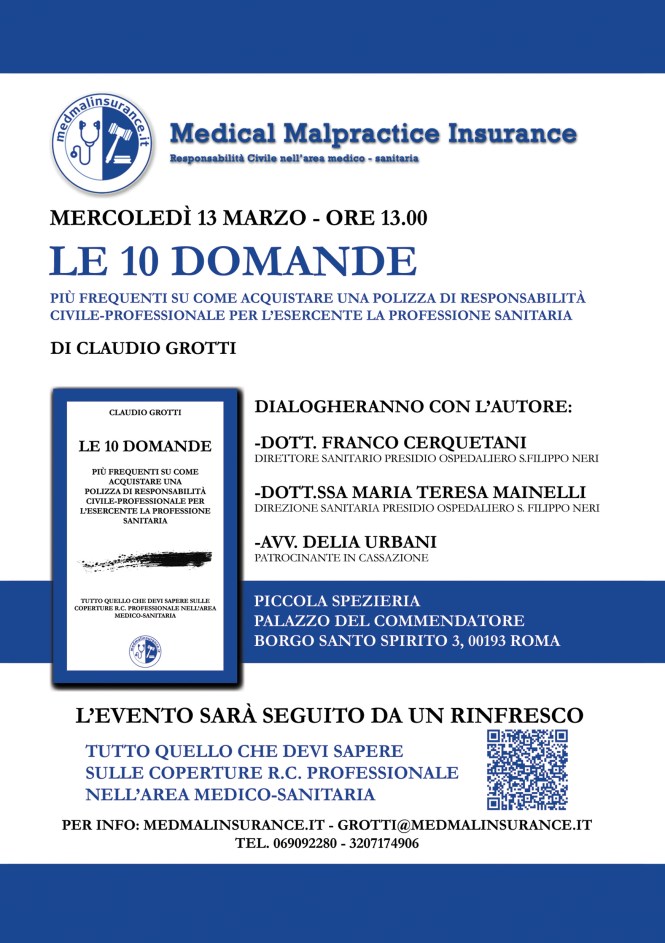

Il 13 marzo 2019 alle ore 13.00,

immersi nell’antica atmosfera dell’arcispedale Santo Spirito in Saxia di Roma

si è tenuta la 1° Tappa de #Le10DomandeTour. Un evento in più fasi con la

finalità di presentare il libro “Le 10 domande…” scritto da Claudio Grotti.

Fortemente voluta dall’autore del libro, la location è sita “all’interno del palazzo del commendatore, nell’ormai complesso monumentale del Santo Spirito. Un tempo la “Piccola Spezieria” era il luogo dove, non solo, venivano preparate le medicine per l’ospedale, ma si svolgevano gli studi condotti sulla corteccia di china per la cura della malaria”. (Fonte www.aslroma1.it)

“L’ospedale S. Spirito è l’ospedale più antico di tutta Europa. La sua costruzione risale all’inizio dell’VII secolo d.C., commissionato dall’allora re dei Sassoni Ina, con il nome di Schola, fu concepito come rifugio per i molti pellegrini che ogni anno confluivano verso Roma e il Vaticano. Fu oggetto di un vasto incendio, all’inizio del Pontificato di Leone IV, che colpì non solo la Schola ma tutto il Borgo, giungendo sino alle mura della Basilica di S. Pietro. Successivamente alla ricostruzione e a seguito della 3° crociata, Innocenzo III ne dà la gestione al neonato ordine degli Ospitalieri e al proprio capo spirituale Giudo di Montpellier, già fondatore in Francia di Case Ospitale. Nel 1471 un altro incendio devastò l’ospedale e questa volta fu proprio Sisto IV in considerazione dell’imminente Giubileo a ricostruirlo. La rinascita del nosocomio non fu solo strutturale, da allora medici quali Giovanni Tiracorda, Giovanni Maria Lancisi e Giorgio Baglivi e personalità religiose importantissime quali S. Filippo Neri, S. Camillo De Lellis, nonché artisti d’eccellenza come Michelangelo, Leonardo e Botticelli, cominciarono a frequentarlo per diverse ragioni, scientifiche, artistiche, misericordiose. Oggi le funzioni ospedaliere si sono ampliamente ridotte ma il complesso monumentale risulta essere un centro nevralgico della formazione medica e infermieristica internazionale.” (Fonte Wikipedia)

All’incontro hanno partecipato vari relatori tra cui il Dott. Franco Cerquetani in qualità di Direttore Sanitario del Presidio Asl Rm1 S. Filippo Neri, la Dott.ssa Maria Teresa Mainelli della stessa Direzione Sanitaria e l’Avv. Delia Urbani Patrocinante in Cassazione.

Da sinistra a destra: Dott. Cerquetani, Claudio Grotti, Avv. Urbani, Dott.ssa Mainelli

La manifestazione si è aperta con una breve presentazione del Dott. Massimiliano Grotti, web content editor del nostro sito nonché curatore del libro oggetto dell’evento, riguardo l’attività di divulgazione della cultura assicurativa in materia di Responsabilità Civile Professionale per gli esercenti la professione sanitaria e le strutture sanitarie e socio-sanitarie, mission del progetto medmalinsurance.it .

A seguire è intervenuto lo stesso

fondatore di Medmalinsurance.it, nonché autore de “Le 10 domande…” che, con

l’ausilio di una presentazione multimediale , ha effettuato un’analisi del

contesto attuale rispetto la medical

malpractice, sottolineando come l’introduzione dell’ultima Legge

Gelli-Bianco non abbia sortito l’effetto desiderato, in quanto, come la

precedente norma (Legge Balduzzi) ancora monca dei Decreti di attuazione introdotti

dall’impianto normativo promulgato dallo scorso Governo e la di cui urgenza

d’emanazione non è stata assolutamente recepita dai rappresentanti dell’attuale

Esecutivo.

Successivamente è stata

effettuata una panoramica dei contenuti del libro, affrontando, attraverso il

punto di vista dello stesso autore, il motivo della propria genesi,

l’importanza del formato editoriale e, soprattutto, il perché dell’uso di un

linguaggio professionale ma diretto, scorrevole e colloquiale.

Gli ospiti hanno, successivamente,

approfittato dell’occasione per dialogare con lo stesso Grotti su alcune

spigolose tematiche riguardanti la Responsabilità Civile Professionale;

notevole l’intervento del pubblico in sala che sulla stregua del “botta e

risposta” iniziato dai relatori ha continuato, anche fuori orario, a interagire

con l’autore stesso.

Alla fine dell’evento l’autore si è piacevolmente intrattenuto con gli ospiti in un brunch nel quadriportico del palazzo del commendatore.

Le 10 domande più frequenti su come acquistare una polizza di responsabilità civile-professionale per l’esercente la professione sanitaria è disponibile su Amazon sia in versione E-book che cartacea. CLICCA QUI per leggere l’estratto.

https://medmalinsurance.it/wp-content/uploads/2025/07/Roma_S_Spirito_in_Sassia_2017.jpg17072560cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2019-03-27 08:30:382025-07-29 11:03:22#Le10DomandeTour – Sala Piccola Spezieria

Mercoledì 13 marzo 2019, dalle ore 13:00 alle 14:00, presso i locali della Piccola Spezieria (Ospedale S. Spirito, Borgo S.Spirito 3, 00193 Roma), ci sarà l’incontro con Claudio Grotti, autore del libro Le 10 Domande più frequenti su come acquistare una polizza di Responsabilità civile professionale per l’esercente la professione sanitaria.

Durante l’incontro si cercherà di far maggiore chiarezza rispetto alla nuova Legge Gelli-Bianco e quanto concerne la RC professionale nel settore medico-sanitario.

Le 10 domande più frequenti su come acquistare una polizza di responsabilità civile-professionale per l’esercente la professione sanitaria è disponibile su Amazon sia in versione E-book che cartacea. CLICCA QUI per leggere l’estratto.

Era il 2014 quando insieme ad altri colleghi, si girava nelle corsie dei reparti ospedalieri per cercare di rimediare più contatti possibili di professionisti del settore sanitario, con lo scopo di poter promuovere successivamente Piani Individuali Pensionistici (Fondi Pensione). A quei tempi lavoravo per una compagnia generalista e le responsabilità civili, soprattutto nell’area medico-sanitaria, erano un vero e proprio tabù, perché etichettati come “rischi non graditi” alla compagnia. Seppur la materia fosse interessantissima ed era diventato un mio hobby tenermi aggiornato, frequentare corsi e leggere libri del settore, non avrei, comunque, potuto proporre quel tipo di prodotto assicurativo perché sottoposto al veto della mia mandante.

La cosa che mi stupiva giorno dopo giorno, nell’entrare negli

ospedali e nel percorrere le fredde corsie bianco-verdi pregne di ansia e

sofferenza, era vedere che oltre a noi intermediari del settore assicurativo e

ai rappresentanti farmaceutici o di prodotti medicali, era costante la presenza

di avvocati e di procacciatori di affari di società di tutoring.

Questi ultimi, soprattutto, erano protagonisti di pietosi teatrini, nel quale l’avido imbonitore cercava di convincere in tutti i modi i pazienti, o i loro familiari, che qualora avessero subito un torto anche minimo dal nosocomio o dai medici dello stesso, avrebbero potuto sporgere denuncia, attraverso di loro e a titolo completamente “gratuito”, per danni da medical malpractice. Erano veri e propri avvoltoi che volavano sopra al deserto in attesa di povere vittime da imbonire e assalire, con l’unico obiettivo di distruggere, a torto o ragione, l’immagine e il lavoro della Medicina e dei propri operatori. Il tutto a discapito dei cittadini italiani perché, e in questo caso la statistica viene a darci una mano, proprio nei 5 anni dal 2012 al 2017, il 97% delle cause insorte tra pazienti e medici per medmal sono state archiviate dai Tribunali Italiani con un nulla di fatto, intasando le aule di giustizia, rallentando il lavoro degli impiegati pubblici, dei Giudici, dei Magistrati, dei Cancellieri, con un enorme spreco economico che avremmo preferito destinare a opere diverse.

A fronte di tali bassezze deontologico-professionali, non pochi sono stati gli scontri tra gli ordini e le associazioni di categoria sfociati, addirittura, in vere e proprie campagne in difesa della categoria sanitaria. In particolare ricordo con molta simpatia, un sarcastico spot, dal quale, peraltro, mi sono ispirato per il titolo di questo articolo, nel quale degli avvoltoi sono pronti ad assalire le proprie prede, i medici, garanti della salute di ogni cittadino.

Spot A.M.A.M.I. – Associazione Medici Accusati di Medicalmalpractice Ingiustamente

L’associazione che si era occupata di girare e produrre questo video era l’A.M.A.M.I. – Associazione Medici Accusati di Medicalmalpractice Ingiustamente e questa stessa associazione fu proprio creata, oltre che per mire solidaristiche tra medici, anche a seguito di un’altra grossa campagna pubblicitaria del 2009 di una ormai famosa società di tutoring, dove si evidenziava e sollecitava lo spettatore alla possibilità di intentare o sollevare azioni di rivalsa, anche temerarie, contro il Servizio Sanitario Nazionale.

Spot del 2009

Bene… considerato che siamo in tema del #10yearschallenge

che spopola su social network, mettendo a confronto due fotografie, una attuale

e una di dieci anni fa, possiamo dire di essere fortunati a poter fare

altrettanto con questi video di odio contro la categoria sanitaria. Infatti,

dopo ben 10 anni, la stessa società di tutoring, ci riprova, e anche in grande

stile. Il nuovo spot passa sulla rete pubblica nazionale, nell’orario di punta,

con un messaggio più che diretto allo spettatore e con un testimonial di

eccezione: Enrica Bonaccorti. Facendosi gioco della risposta della A.M.A.M.I.

di cinque anni prima, ignorando completamente qualsiasi regola di deontologia

professionale, in un momento di forte cambiamento della giurisprudenza al

riguardo, considerato che siamo a quasi due anni da un cambio normativo molto

forte sulla responsabilità medica e sulla sicurezza delle cure, questa stessa

società entra con feroce prepotenza nelle case degli Italiani a promuovere,

come merendine e biscotti, il loro servizio di gestione dei danni alla persona

finalizzata all’ottenimento di un risarcimento nei casi di ipotetica

malasanità.

Spot del 2019 #10yearschallenge

In un clima già pesante nei confronti dei medici, degli

infermieri e degli operatori socio-sanitari, dove i mass-media ne fanno

protagonisti per eccellenza di cronaca nera, ove un nuovo impianto normativo

appena insediato fa molta fatica a partire, ove gli stessi operatori di

giustizia fanno fatica a interpretare e applicare la Legge, ove le Compagnie assicurative

nazionali fuggono dal rischio consentendo alle straniere di fare cartello, si

innesta un ulteriore incitamento all’odio nei confronti degli operatori

sanitari del Servizio Sanitario Nazionale e per giunta proprio sul circuito

televisivo pubblico (un controsenso senza precedenti). Tutto questo non farà

altro che favorire la migrazione degli operatori dal pubblico al privato,

portando inevitabilmente ulteriore diffidenza su tutte le categorie operanti, e

gli effetti di tutto questo non potranno che ricadere su tutti gli utenti,

ossia su tutti noi.

Non posso che condividere l’ennesima reazione del mondo

associativo, delle organizzazioni sindacali e della Federazione Nazionale degli

ordini dei medici (FNOMCEO) che hanno immediatamente richiesto la sospensione in

via “cautelativa” dello spot in questione alla televisione pubblica. La

valutazione della reclame pubblicitaria sarà sottoposta all’Istituto

dell’Autodisciplina Pubblicitaria, anche se la stessa FNOMCEO ha annunciato una

lettera al Consiglio Nazionale Forense in relazione alle pressioni da parte di

avvocati per intentare cause di risarcimento che, come prima accennavo, per

oltre il 90% finiscono in un nulla di fatto.

Ultimamente, anche Consulcesi ha promosso una petizione online, sul sito Change.org per la creazione del Tribunale della Salute, un vero e proprio luogo di confronto e non di contrapposizione tra medici e pazienti. In 48 ore l’iniziativa ha raggiunto più di 10.000 adesioni, una bella risposta allo spot di incitamento all’odio.

Personalmente, la mia opinione, converge a favore della

categoria sanitaria. Non mi sono mai piaciuti né gli avvoltoi né le persone che

si approfittano della sofferenza altrui. Coloro che lavorano nella sanità e nel

sociale, ogni giorno sopportano un enorme peso psico-fisico per portare avanti la

loro professione. Alcuni di loro dedicano a tal punto se stessi al bene degli

altri, superando spesso le barriere del benessere proprio. Basti pensare allo scalpore

che ha suscitato il post di chirurgo di un ospedale toscano che ha festeggiato

il proprio capodanno in sala operatoria, accumulando ben oltre 600 ore di

lavoro notturno in un anno a discapito della propria famiglia. Quanti pazienti

dovranno ringraziare quel medico?

Credo fermamente nella giustizia e so perfettamente che su

ogni albero possono crescere mele marce, che vanno assolutamente estirpate

prima che rechino danni ad altri, ma credo anche che invece di creare

pubblicità televisive che possono aumentare l’astio, l’odio e la sfiducia nella

sanità, si potrebbero investire soldi per fare qualcosa di molto più concreto

per portare a galla tutte le falle del sistema, a partire dagli impiegati

improduttivi o perennemente malati, ai

giochi di potere e quei sanitari che hanno tradito il proprio giuramento, la

loro missione, in favore di un “credo” molto più “prezioso” e “appagante”.

https://medmalinsurance.it/wp-content/uploads/2025/07/auguri_epifania-1.jpg338550cgrottihttps://medmalinsurance.it/wp-content/uploads/2025/06/MedMalInsurance-logo.svgcgrotti2019-01-06 08:00:152025-07-29 11:03:22Buona Epifania dallo staff di medmalinsurance.it